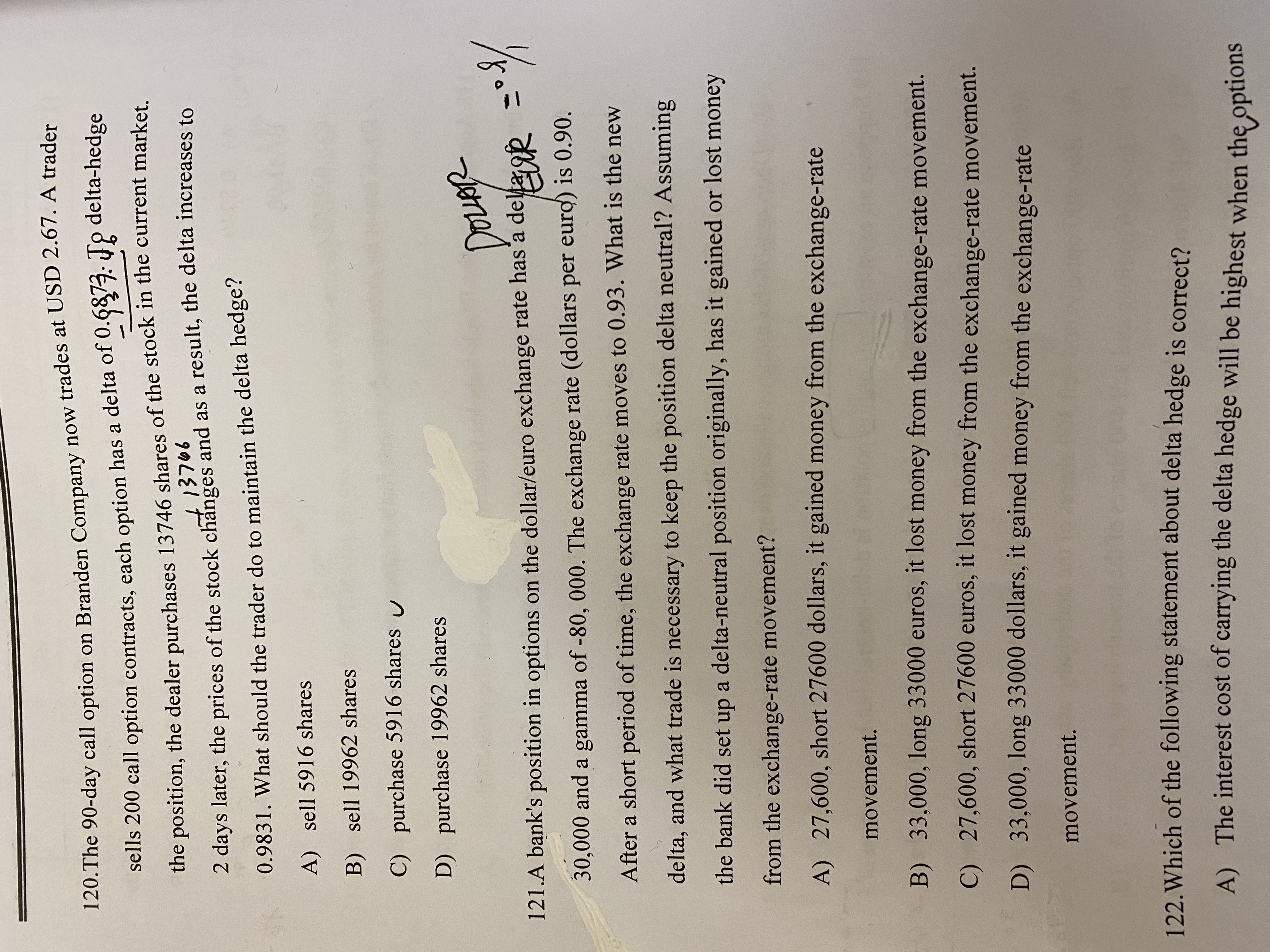

来自:FRM > 一级 > Valuation and Risk Management 2020-04-21 12:27

您好 请问这道题如何思考呢?

查看更多

查看更多

189****9730

提问

26

上次登录

1913天前

查看更多

查看更多

189****9730

提问

26

上次登录

1913天前

陈老师 2020-04-22 01:16

致精进的你:

同学你好:delta = 30000表示,exchange rate每变动0.01,银行的头寸(the value of bank's position)就会增长0.01*30000 = 300(注意delta是正的,所以是增长),gamma = -80000表示额exchange rate每变动0.01,delta 就会降低 0.01*(-80000)= -800(负号表示降低)所以原先delta neutral我是要short 30000 euro的(由于我本身的position是euro涨,我受益,所以我要short euro)。现在exchange rate增长到0.93,涨了0.03,所以delta 降低了 800*3 = 2400,所以exchange rate 变动过后,我只需要short 30000-2400 = 27600 euro.。 此时答案其实已经出来了。另外当一个delta neutral portfolio gamma为负的时候,标的资产价格大幅变动的时候是会导致亏损的。解释起来会有点抽象,你就想,原本我涨了0.03,我标的资产价值是会涨0.03*30000 = 900,但现在由于gamma为负,我delta变成27600了,涨的没那么多了(0.03 * 27600)。但我一开始构建delta neutral portfolio时short 30000 euro,那我就是亏30000*0.03 = 900,所以其实净亏损。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-04-24 15:22

“但我开始构建portfolio……”之后的解释确实没有看懂,我原本可以赚900但是在凸性调整后赚828,那也是赚啊,您是考虑做空欧元的的情况了么?!

回答2020-04-27 21:36

同学您好,重点是这句话,assuming the bank did set up a delta-neutral position originally。银行在一开始就是delta-neutral的,为了在一开始的时候达到这个状态,我不是应该要做空欧元吗(short 30000 euro)。没错我是赚了828,但是由于delta-neutral portfolio 里面还有一个position是short 30000 euro,我亏了900。所以综合起来是亏啊。