来自:FRM > 一级 > Valuation and Risk Management 2020-04-20 20:46

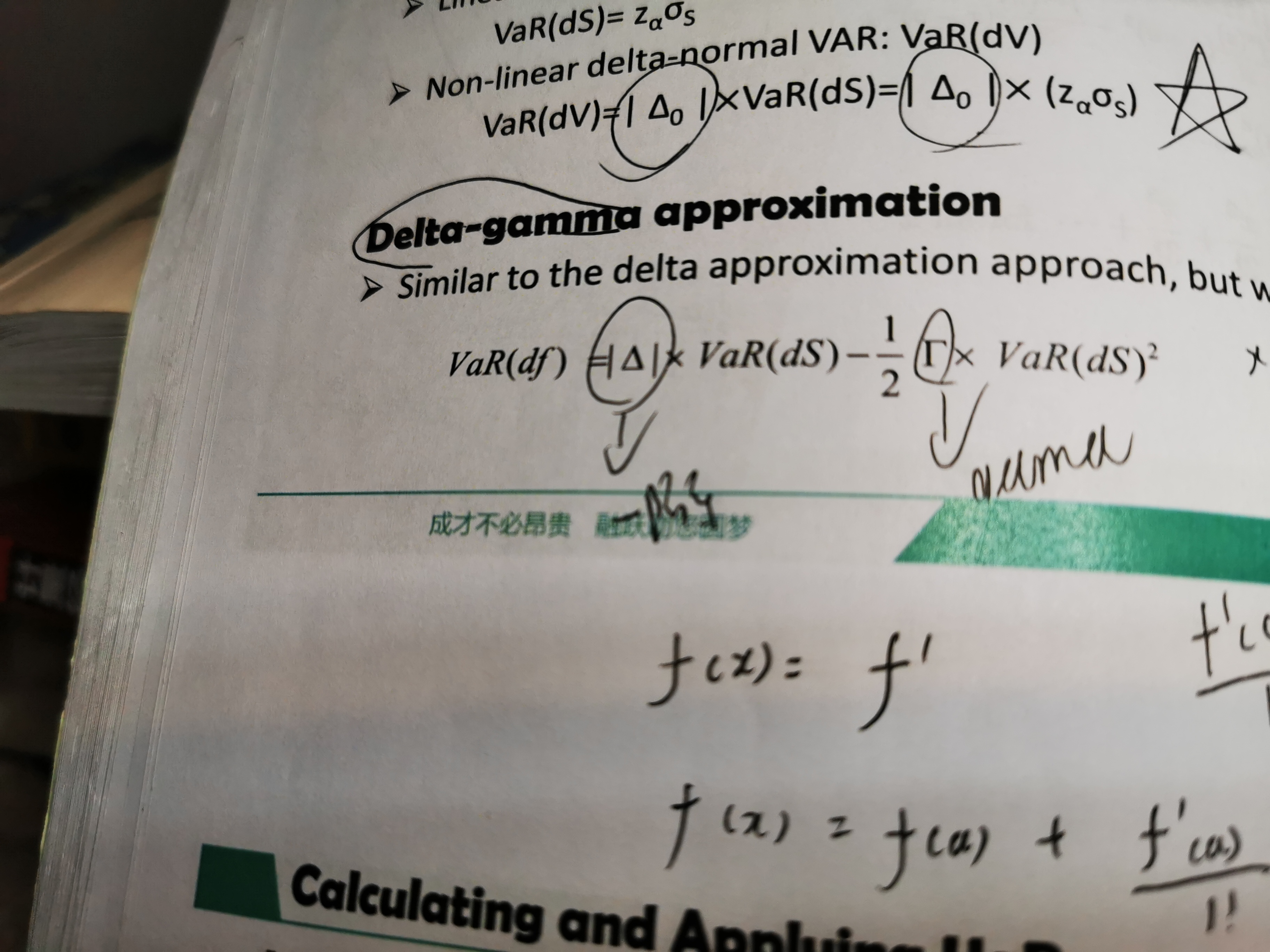

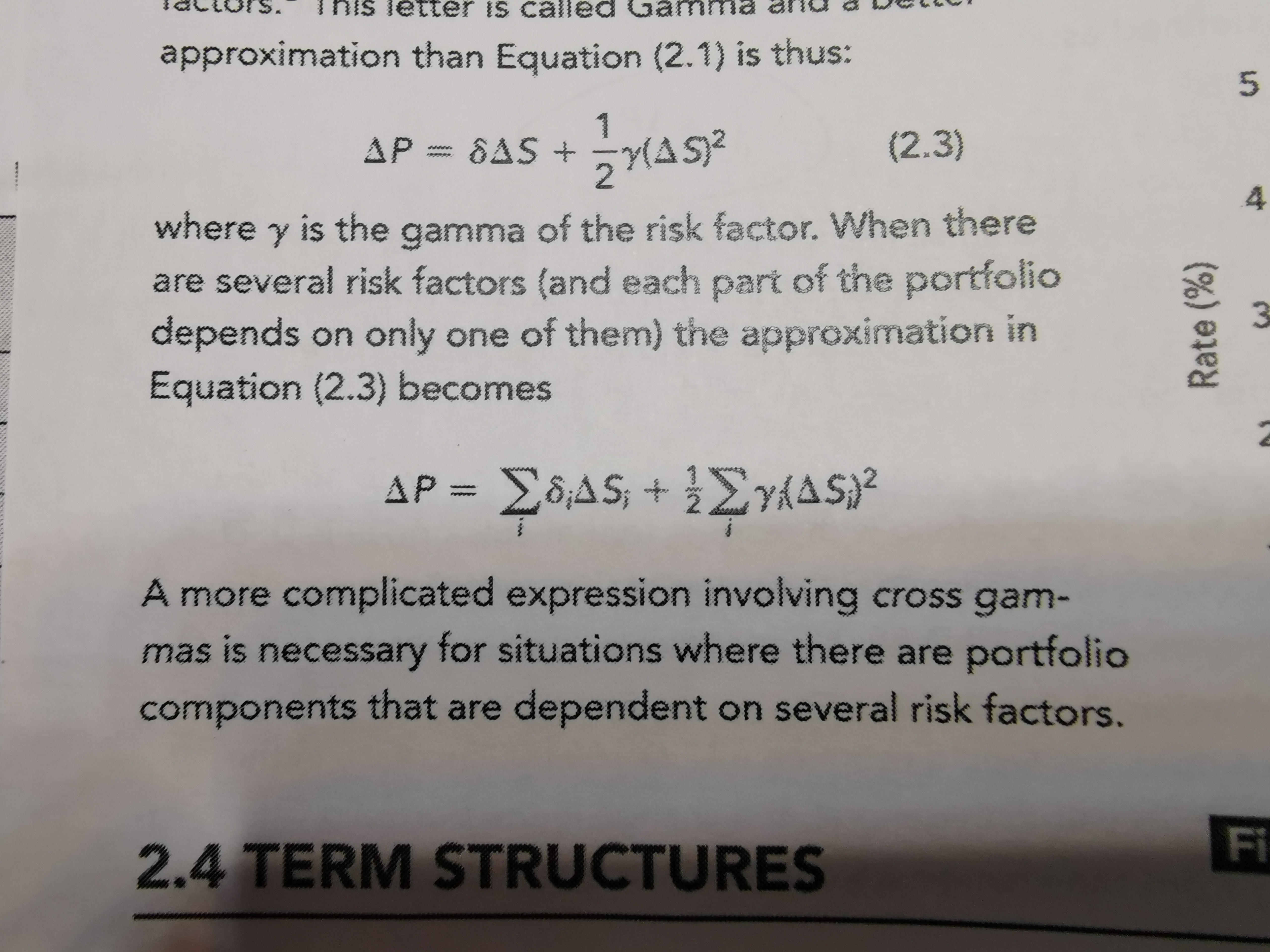

这里原版书的gamma前面是正号,然后讲义上的是符号,从泰勒展开式来说,二阶导前面不应该也是正号吗?产生这个的原因是什么

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前