来自:FRM > 一级 > Valuation and Risk Management 2020-04-20 19:39

第17题解析没看懂

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1876天前

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1876天前

陈老师 2020-04-20 20:12

致精进的你:

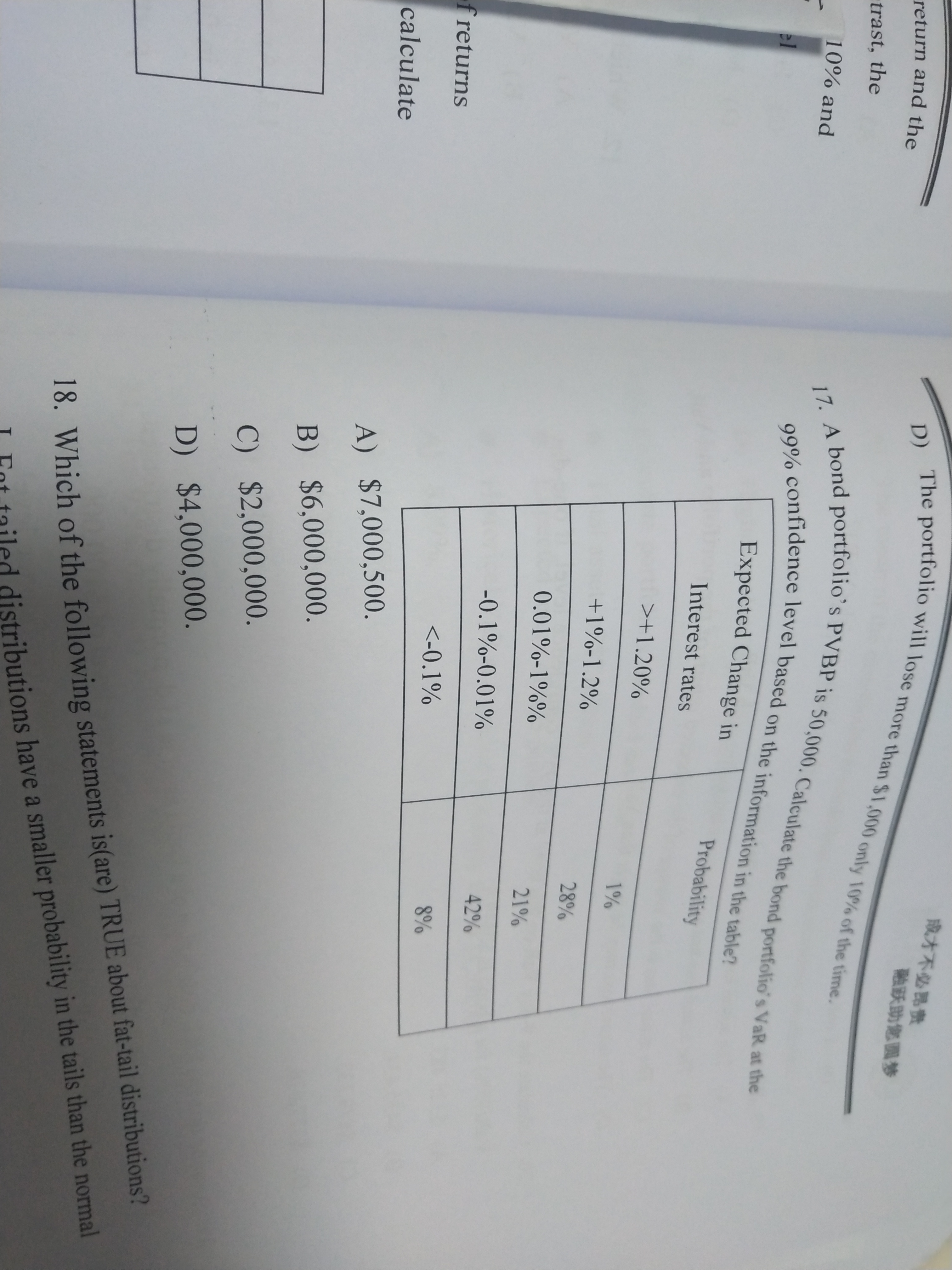

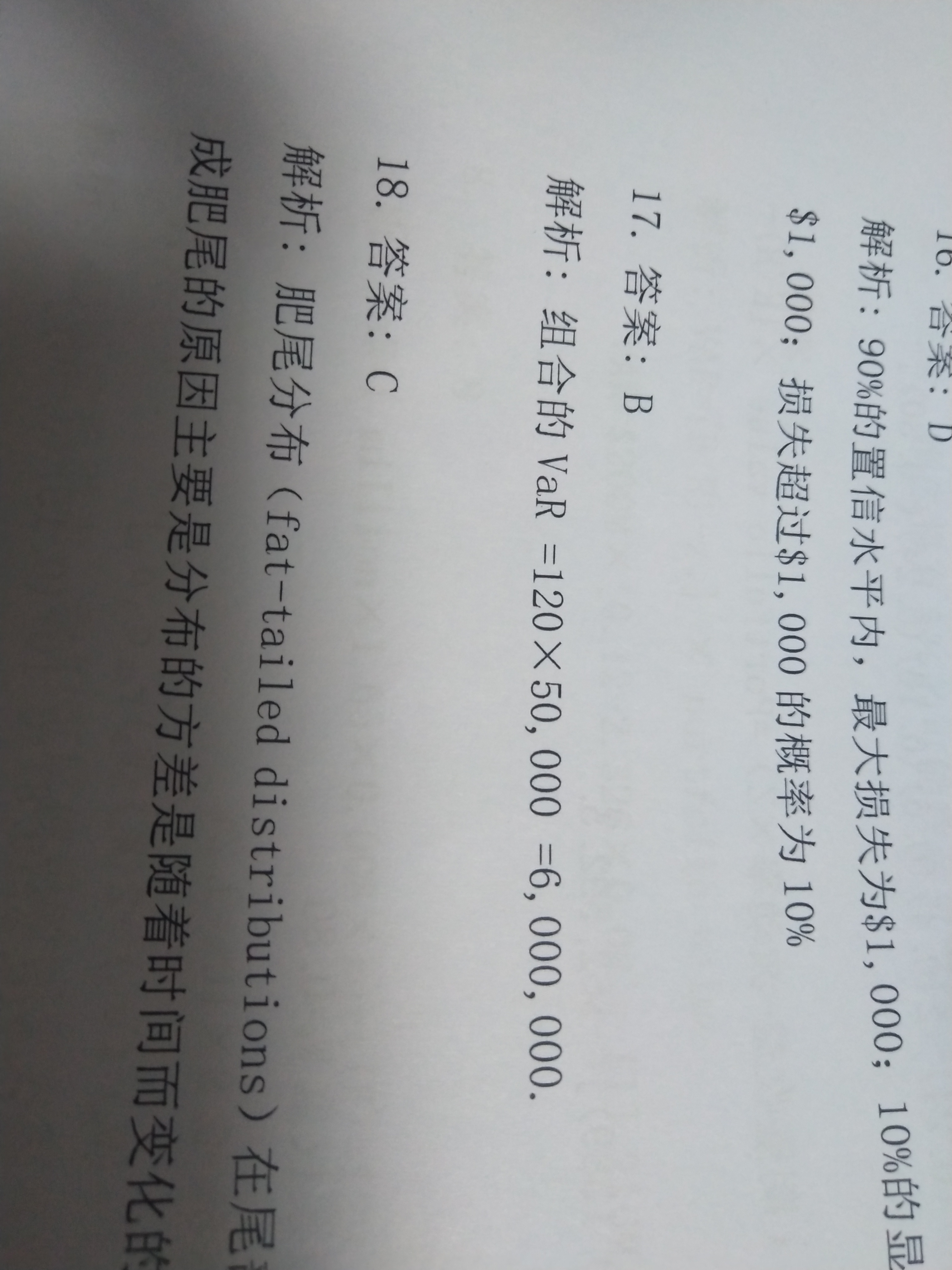

同学你好,99%置信区间VaR表示这个bond portfolio有1%的概率损失会大于这个VaR值。首先题目告诉我们PVBP = 50000,表示利率每变动万分之一(1bp or 0.01%)这个bond portfolio的价值变动50000。然后我们从下表中可以看到1%的概率interest rate增加(至少1.2%)。这里“增加”和“至少” 都是关键词,首先interest rate增加会导致bond portfolio价值降低,就会导致损失,然后至少说明这个损失是大于某个值的。这就和VaR的定义完美相符了。所以VaR(99%) = (1.2%/0.01%)*50000 = 6 million。其中0.01%是1bp。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。