来自:FRM > 一级 > Foundations of Risk Management 2020-04-20 18:26

老师,这题不是很懂,能讲一下么

查看更多

查看更多

135****6172

提问

20

上次登录

2208天前

查看更多

查看更多

135****6172

提问

20

上次登录

2208天前

陈老师 2020-04-20 19:49

致精进的你:

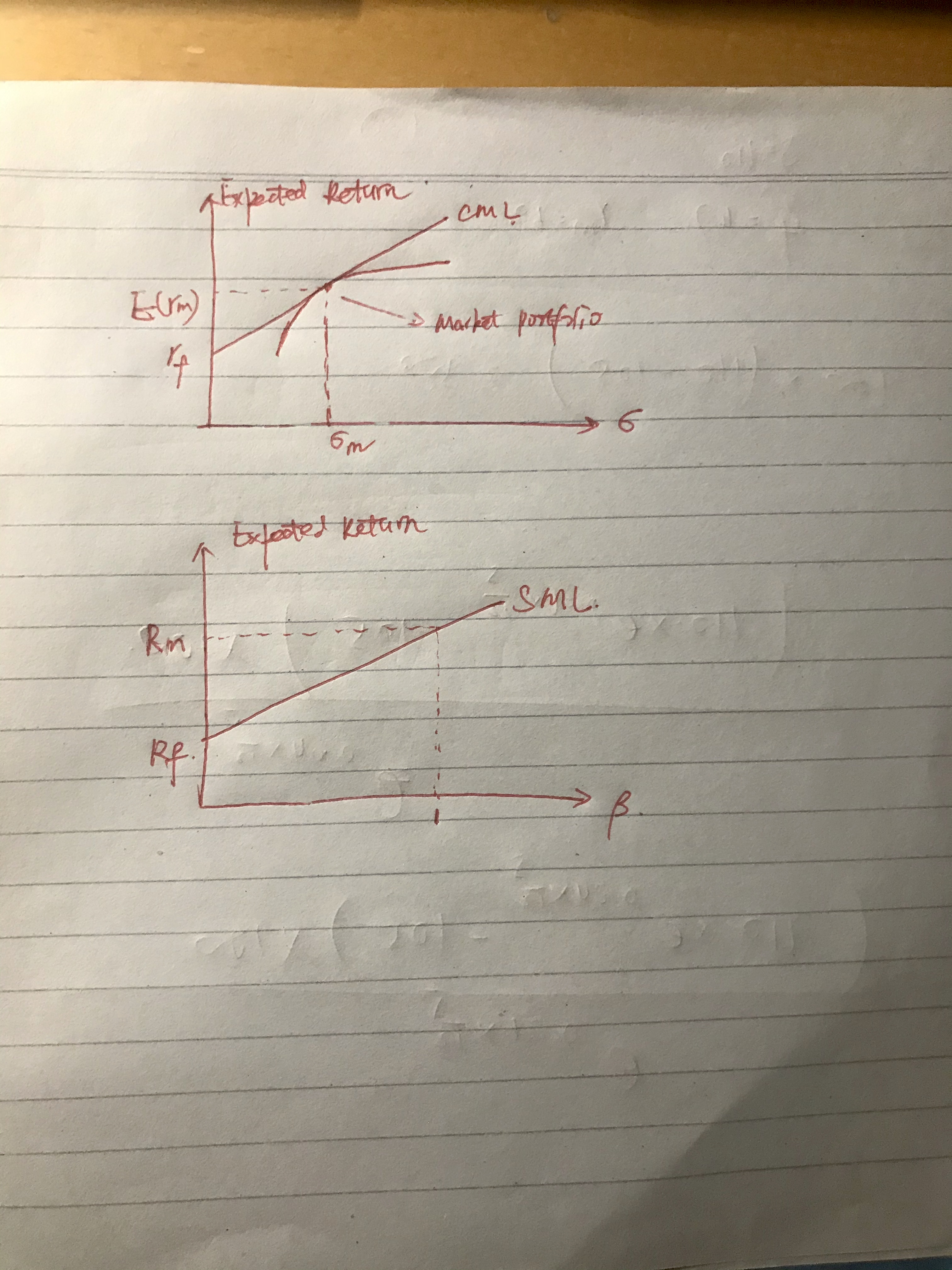

同学你好。SML的横坐标是beta,代表的是系统性风险,所以SML是只对系统性风险定价的。我多解释一下,在FRM考试中会有三根线你要分清楚,CAL(capital allocation line),CML(capital market line),SML(security market line),其中CAL是有很多根的,它是无风险资产与各种风险资产的组合,而CML只有一条,它是那条与有效前沿相切的CAL。(cal,cml的横坐标都是sigma,即总风险,包括了系统性和非系统性的),而sml的横坐标就是beta,衡量的是系统性风险,这是他与前两者显著不同的点。以下有两图,你可以看看,其中第一幅那个弯弯的曲线是有效前沿。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。