陈老师 2020-04-19 18:47

致精进的你:

同学您好,这个图片没发上来。

但根据您给的式子,应该是ytm和到期日什么的都发生了变化。从180天变成了90天?具体的还得看题目才能回答。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-04-21 19:58

不好意思网络有点问题,现在可以看得到图吗?

回答2020-04-22 00:57

同学,这个图片还是没有传上来

追问22020-04-23 09:36

现在好了 应该可以看到图。 谢谢老师答疑解惑

回答2020-04-23 16:52

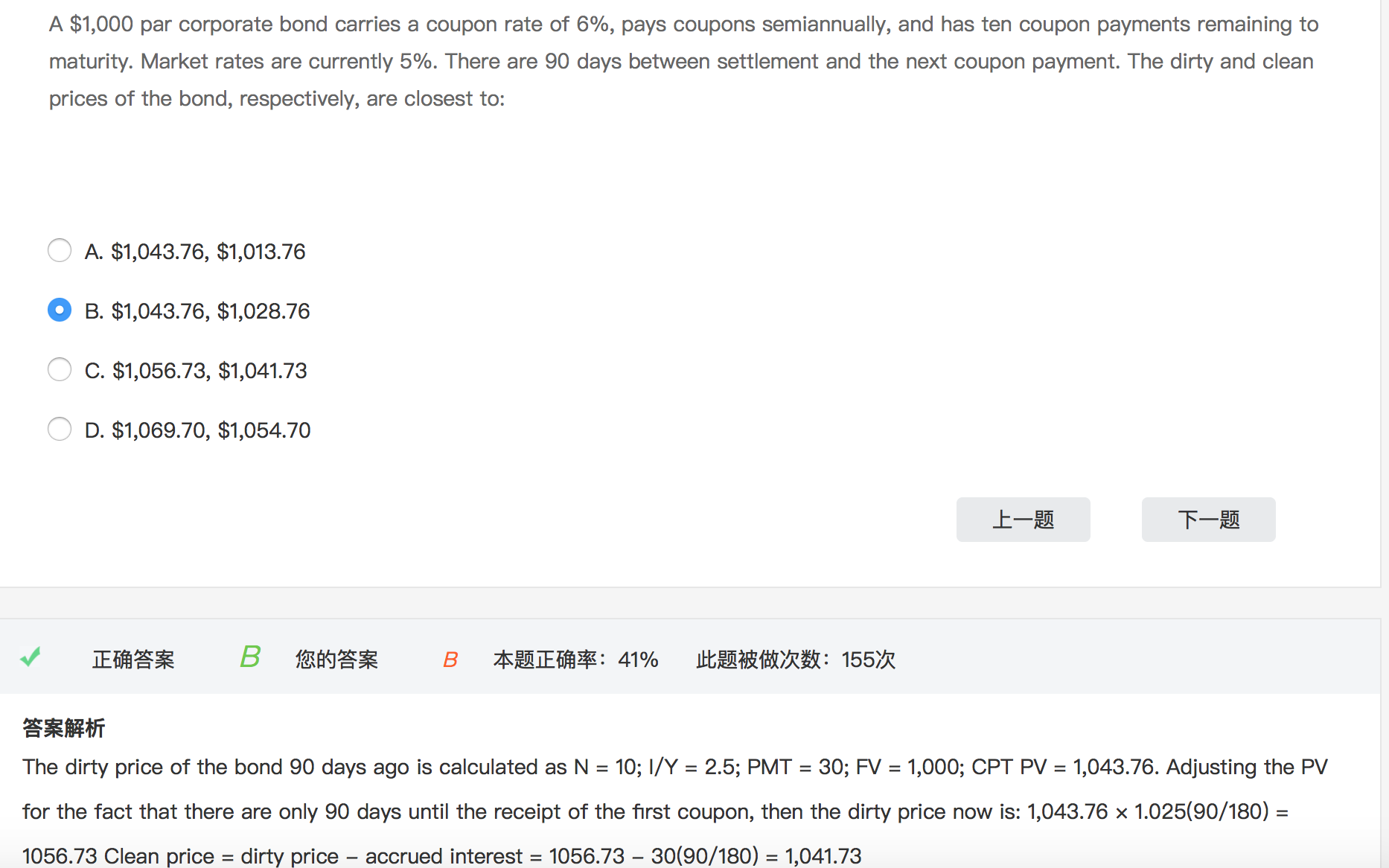

嗯嗯,同学你好,现在能看到了。是这样的,这道题你要先搞清楚时间线,首先我折现求出来的1043.76是90天前的,不是现在。所以你会看到为了调整PV 我乘了 1.025^(90/180)。这里有两个点我要解释下,首先解析中的(90/180)是在指数上的;然后就是这一步其实类似于求future value,market rate = 0.05, 那半年就是0.025,但是从1043.76那个时刻到现在只过去了90天,不是半年,所以1.025^(90/180)。1043.76*1.025^(90/180)其实就是把90天前的pv按照市场利率折倒现在。 后面的净价如何求解析写的蛮清晰的,我就不解释了。

查看更多

查看更多