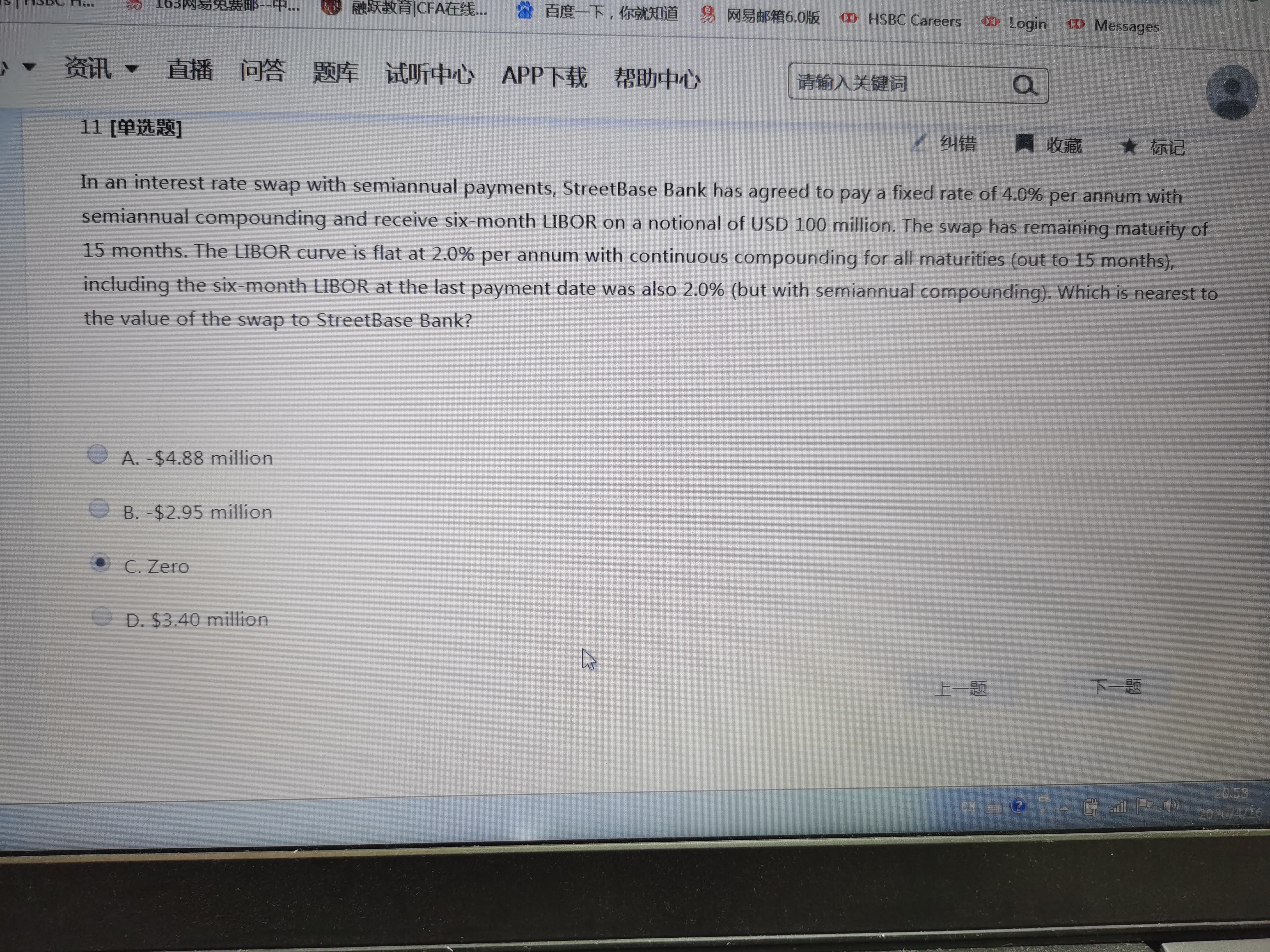

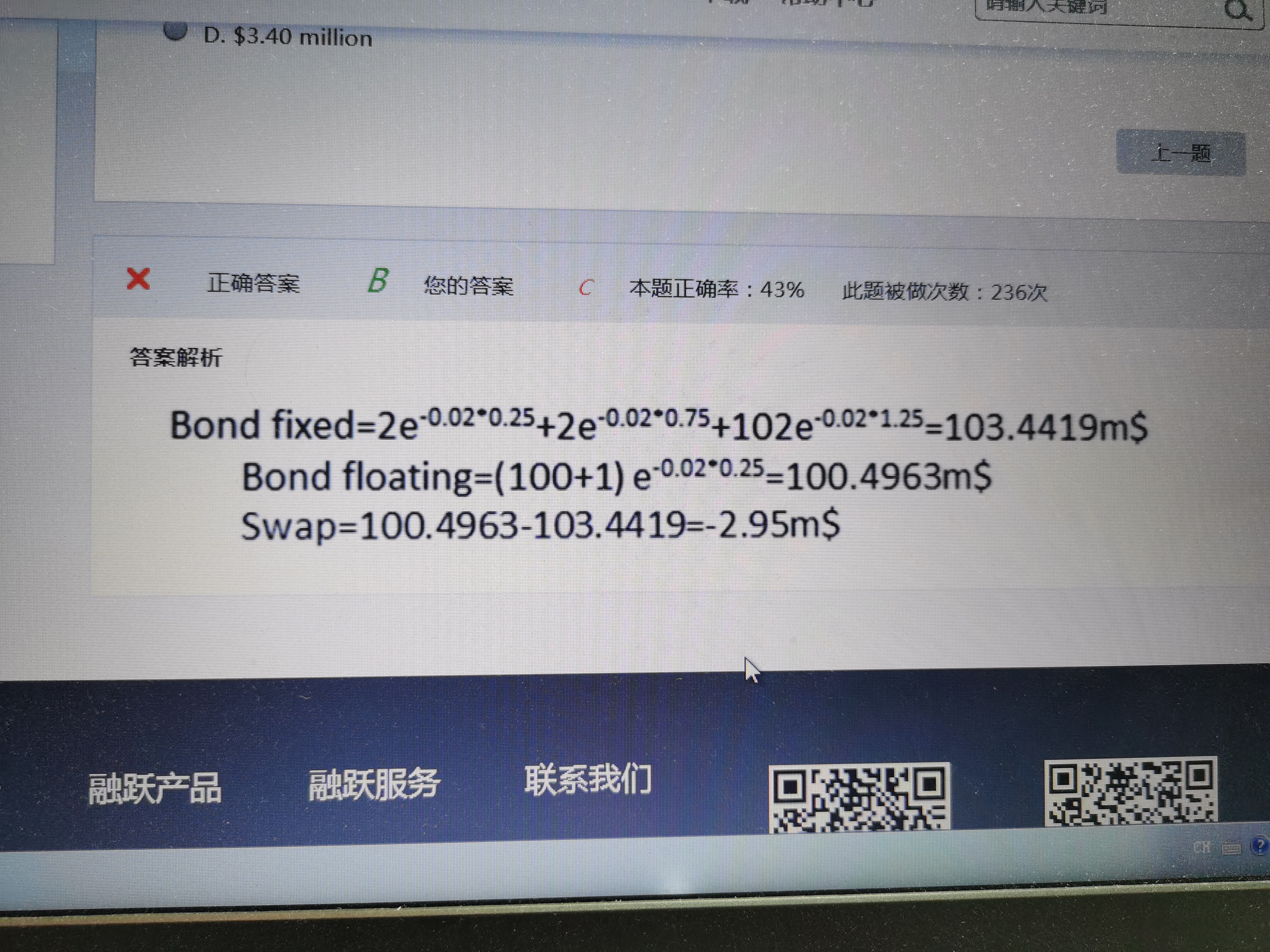

来自:FRM > 一级 > Quantitative Analysis 2020-04-16 21:07

这题的Floating为什么是100+1,1是哪里得来的,为什么折现是折三个月?而不是15个月?

查看更多

查看更多

jean

提问

33

上次登录

1144天前

查看更多

查看更多

jean

提问

33

上次登录

1144天前

融跃FRM答疑老师 2020-04-17 08:42

致精进的你:

因为浮动利息债券的价格在每一个付息日都是等于面值的。所以只折现最近的三个月就可以了。在最近的一个付息日,浮动利息债券的价格等于面值,加上半年的coupon1,所以是100+1.

The real talent is resolute aspirations.

真正的才智是刚毅的志向。