陈老师 2020-04-17 11:27

致精进的你:

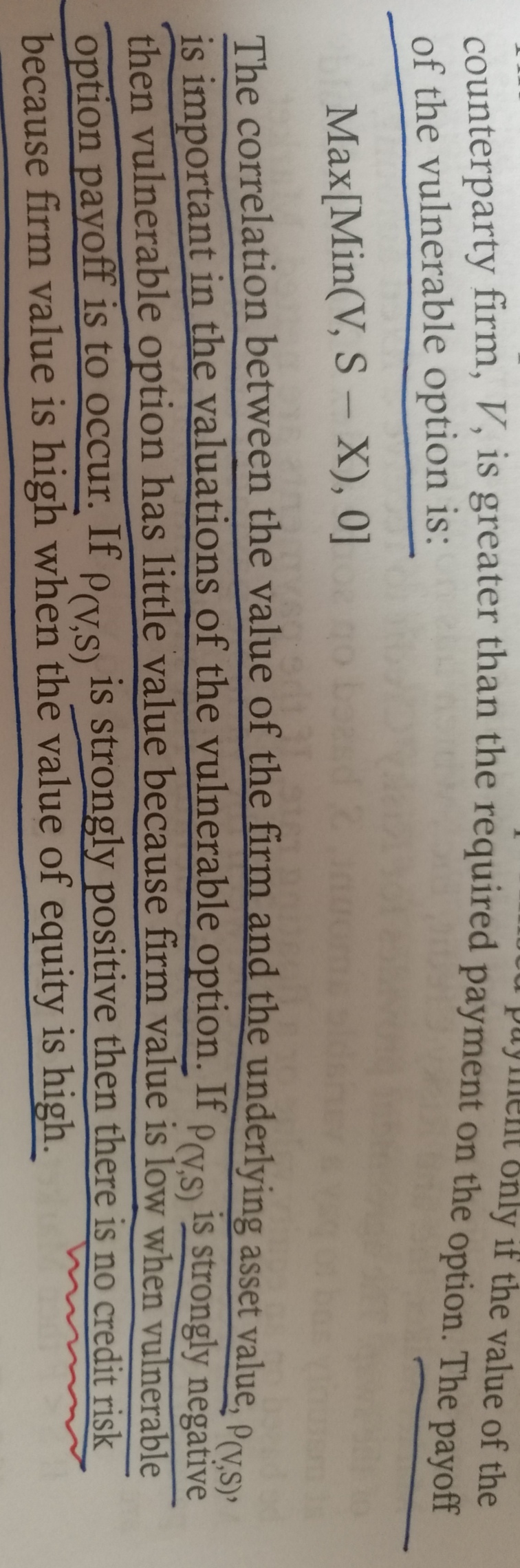

您好,首先我们理解一下vulnerable option payoff的公式:Max[Min(V,S-X),0], V = firm value, S = underlying asset price, x = strike price。firm是有义务要支付的如果到期时payoff = s-x 为正,但是假如说公司本身value都低于payoff了,那么公司顶多就只能支付公司的value,这就是min(v,s-x)的含义。但是还有一种可能就是firm value为负,这时payoff = 0。理解了payoff的公式,我们来看correlation,如果公司价值与underlying asset负相关,那么当underlying asset价值高时,firm value很低,这时 S-X >0, 而 V (firm value)很可能小于S-X,所以min(v,s-x) = v,这就解释了为什么负相关时,vulnerable option has little value。强相关时,s-x>0, 这时v也很大,min(v,s-x)就大,所以payoff是可观的,至于你划出来no credit risk,强相关时,如果payoff为正,公司此时的value也是很大的,肯定能够支付的起这个payoff,所以no credit risk。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-04-17 16:17

老师,CDS是vulnerable option吗?如果是,当对手方价值和资产负相关,CDS定价应该更高吧,相比较正相关关系(wrong way risk)跟这里分析不一样?我理解对吗?

回答2020-04-19 15:14

CDS是credit default swap,它是个互换, vulnerable option是一个期权。这两个肯定不是同一个东西啊。当对手方价值与资产负相关,when underlying asset value declines, the firm value increase,此时公司偿债能力强,也就是说这个cds风险不大,那按照风险越小,价格越低的原理,定价应该更低吧。

查看更多

查看更多