Ben 2020-04-16 11:49

致精进的你:

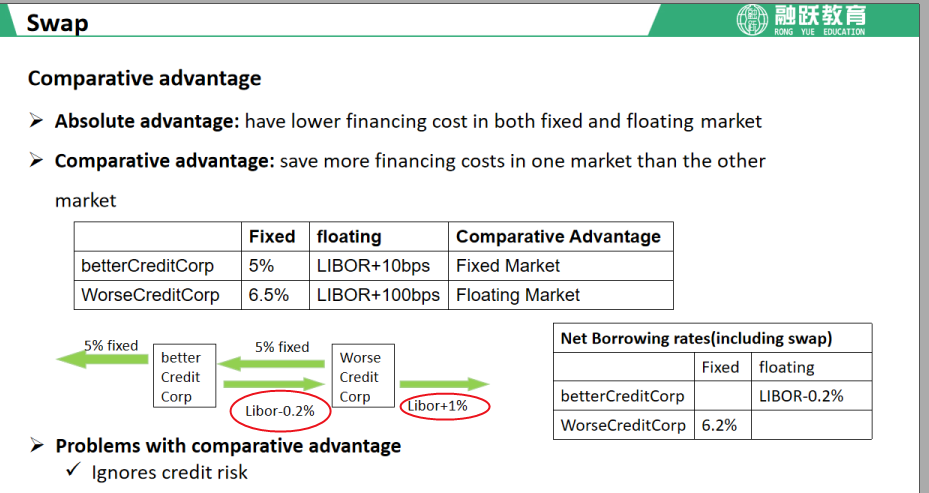

同学你好,LIBOR+1%就是LIBOR+100bps,是信用比较差的企业从银行借的浮动利率,而LIBOR-0.2%是双方交换过后把双方总共节省的利率平均分配的结果,这个值在实践中会根据交换双方实力的差别进行分配(也就是这个值是倒退出来的),net borrowing指的是净借款利率,对于交换双方而言就是,交换中收到的利率成本减去需要付出去的利率成本。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2020-04-16 11:56

同学你好:

首先,我们搞清楚这类题的情景。better在fixed market有comparative adv,但他想借floating。worse在floating market有comparative adv,但他想借fixed。正是由于优势与想法的错位,才导致互换的产生。然后我们看,fixed端,better的绝对优势是6.5%-5% = 1.5%。 floating端,better的绝对优势为90bp(0.9%)。互换后两方一共节省的financing cost = 1.5% - 0.9% = 0.6% (这个点还请您记住)。然后题目并没有说节省的financing cost该怎么分配给两个公司,所以默认情况下大家各节省50%。所以better and worst corp各节省了0.3%(0.6%/2 = 0.3%)。然后记得我在最前面讲过的better(虽然在fixed端有优势)但最终想要借floating,所以最终better‘s financing cost = LIBOR +0.1% - 0.3% = LIBOR -0.2%。而worst要借fixed,所以最终worst' financing cost = 6.5% - 0.3% = 6.2%。这样已经解释了图中右下角的表格是怎么来的(这是已经经过互换了的结果)。再来回到你的另一个问题,首先libor +1%不就是题中说的worst‘s floating = libor + 100bp。 至于Libor - 0.2%,前面已经算出来了。你看对于better来说,5%是一进一出相互抵消,所以libor - 0.2%即为最终financing cost。与我们之前算出的相印证。

查看更多

查看更多