来自:FRM > 一级 > Valuation and Risk Management 2020-04-15 21:56

113题,为什么asset1和2相关性最强

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1876天前

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1876天前

陈老师 2020-04-16 13:25

致精进的你:

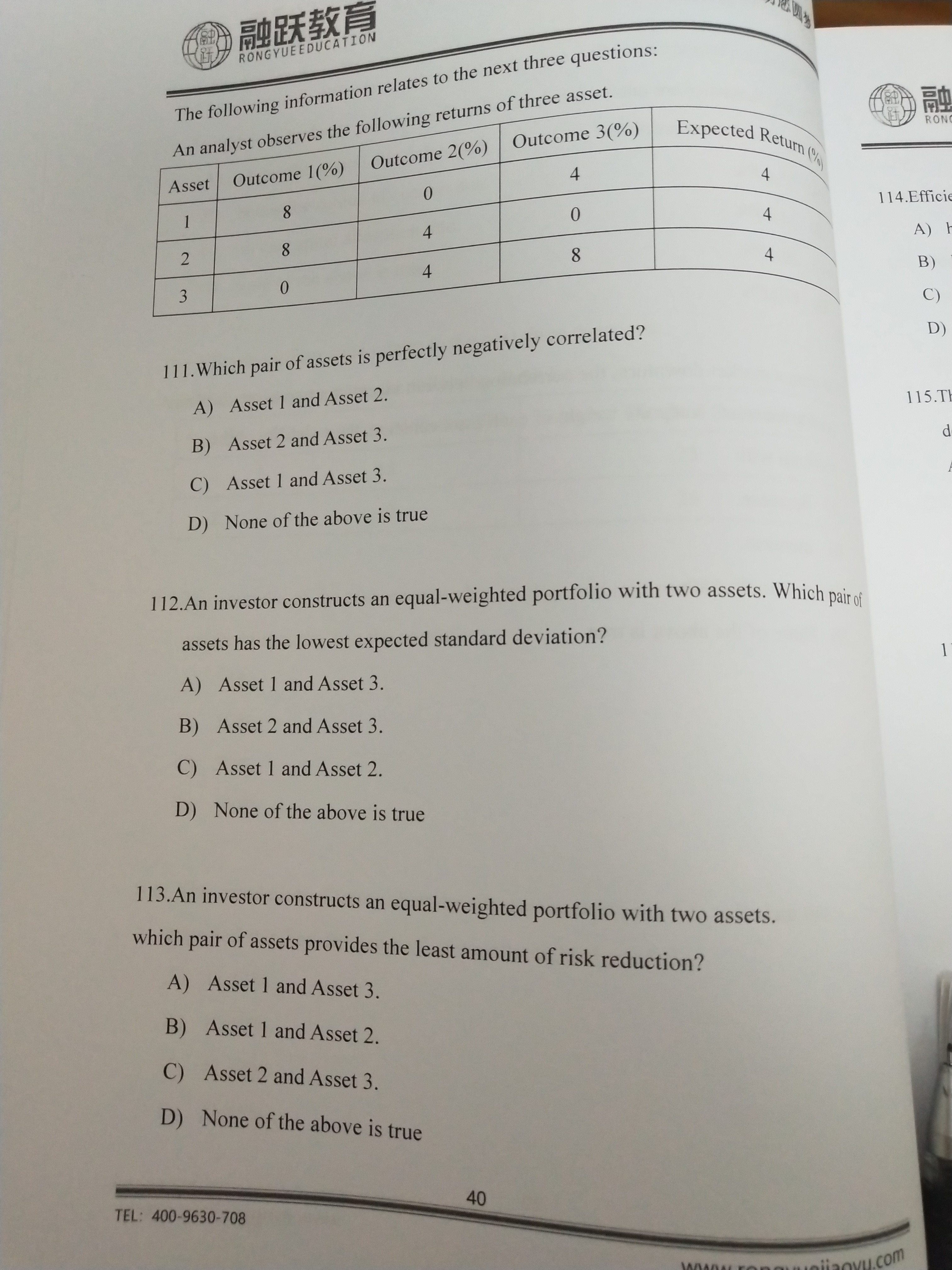

同学您好: 2种方法,1.asset 1 和 asset 2 相关性强则说明两者每次outcomes接近。将每次的outcome作差。asset1 and asset 2: (0,-4,4);asset 1 and asset 3: (8,-4,-4); asset 2 and asset 3: (8,-4,-4)。很明显绝对值相加后asset1 and 2最小,即每次outcome最相近,相关性强。方法2:相关性强,则组合以后diversification效果差,组合波动大。组合后的outcome的 (asset 12):8%,2%,2%;(asset 13):4%,2%,6%;(asset 23):4%,4%,4%。注意按equal weighted进行组合,平均收益率均为4%。所以求每个组合的方差即可,大的即为相关性强,很明显asset 12组合方差最大。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。