来自:FRM > 一级 > Financial Markets and Products 2020-04-15 17:03

不太明白答案什么意思

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前

陈老师 2020-04-15 17:33

致精进的你:

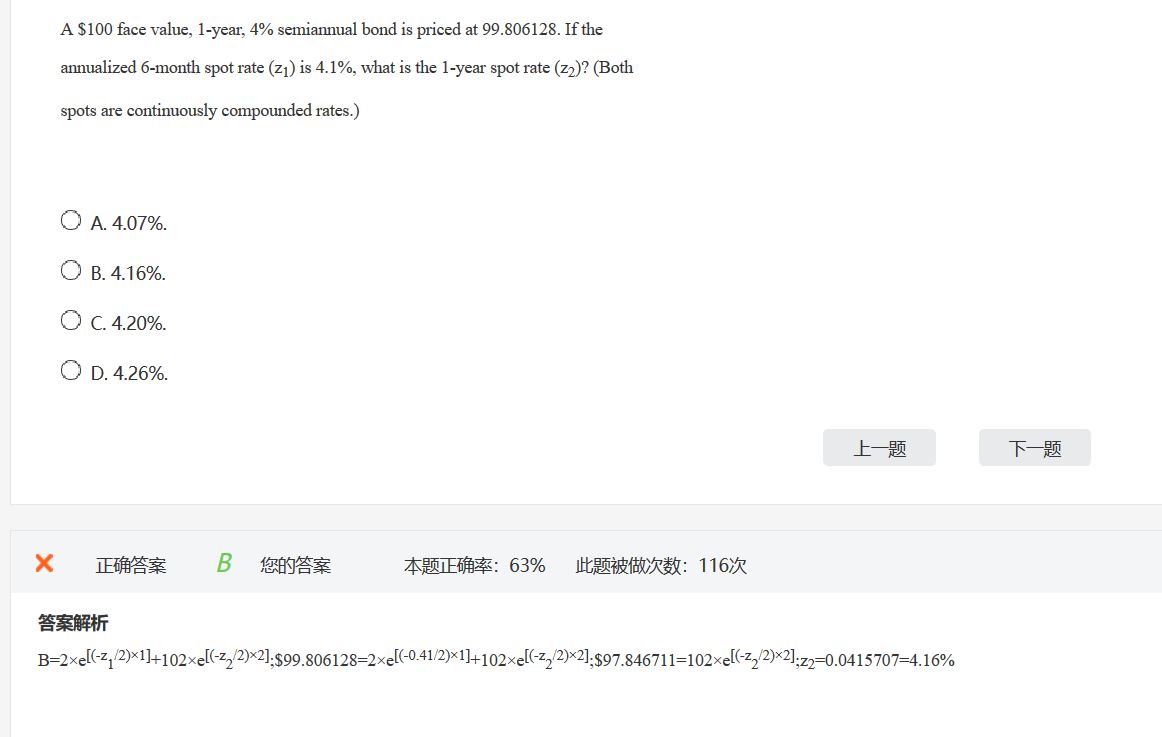

您好,首先十分抱歉,这题的答案中有个小错误,可能会导致您看解析的时候有些难以理解。解析中应该是z1 = 0.041而不是0.41。然后我们关注几个重点:1.连续复利,用e;2. 4% semi-annual bond,所以第6个月的时候coupon = 2, 一年到期时principal+coupon = 100+2 =102;3. annualized spot rate,注意是年化的spot rate,所以你折现6个月的coupon的时候z1(4.1%)要除以2。 由于bond的价格就是未来所有的现金流折现,第6月的时候现金流为coupon =2,折现公式为2*e^{-4.1%/2},1年到期是本金加利息为102,折现公式102*e^{-z2},z2即为你需要求的1年期spot rate。把两部分折现价格加起来即为bond目前的价格99.806128。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。