来自:FRM > 一级 > Valuation and Risk Management 2020-04-11 22:46

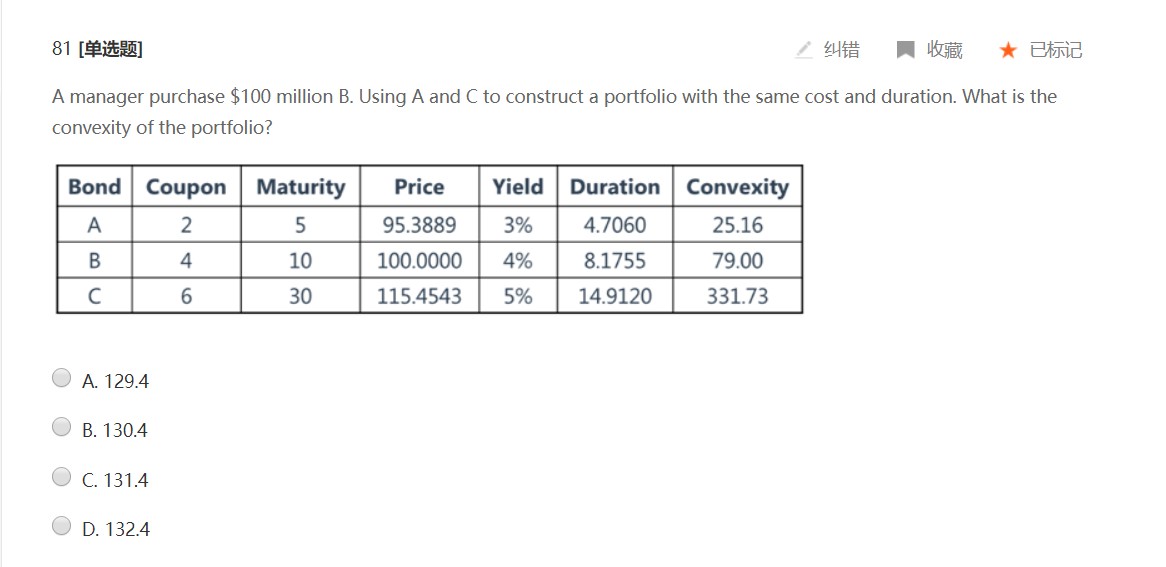

老师好,请问投资组合的凸性是怎么算的呢?也是加权平均吗?

查看更多

查看更多

vincent

提问

23

上次登录

2012天前

查看更多

查看更多

vincent

提问

23

上次登录

2012天前

陈老师 2020-04-12 13:04

致精进的你:

同学你好,是的算加权平均。但是权重是根据duration来算的。由于duration(B) = 8.1755。题说要用a和c构建一个与b有相同duration的portfolio。所以8.1755=4.7060x+14.9120(1-x)。可以得出x = 66%。即a权重为66%。然后你用这个权重去加权平均convexity即可得出答案。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。