来自:FRM > 二级 > Market Risk Measurement and Management 2020-04-08 02:16

FRM二级 Market Risk Measurement and Management (word 文档)--> 1.2 --> 第11题(如下图)

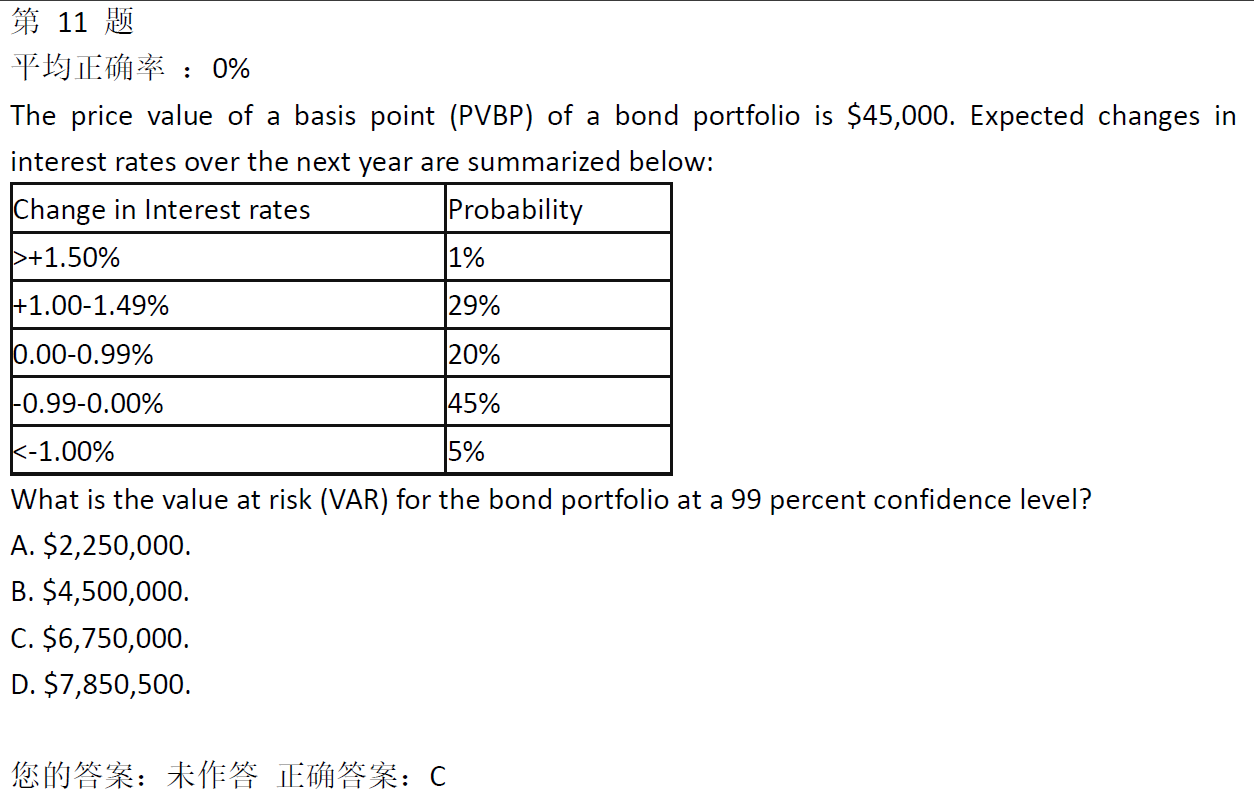

表中给出了利率变化区间以及对应的可能性。计算VaR值时,为什么取1.5%开始,而不是-1.0%? 即为什么利率变化由大到小排列,取最大值进行计算,而不是最小值或利率变化绝对值最大值?若利率变化均为负值,则取最大负值进行计算吗?

查看更多

查看更多

北极熊

提问

6

上次登录

1992天前