来自:FRM > 一级 > Valuation and Risk Management 2020-04-05 11:05

老师这题答案解析中的图怎么理解呢

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1984天前

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1984天前

陈老师 2020-04-06 18:13

致精进的你:

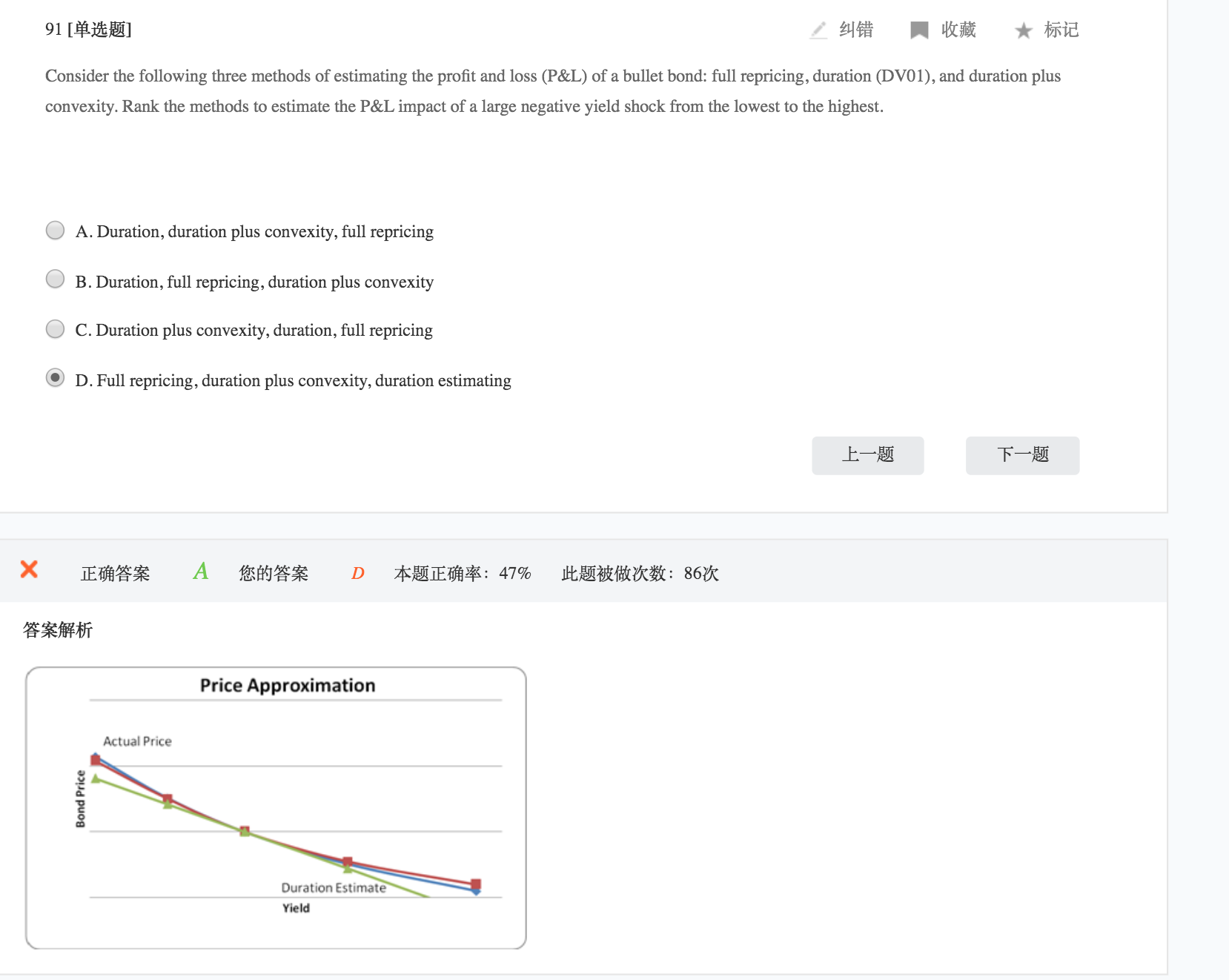

您好,要理解该图,首先我们要理解凸性(convexity)的概念,债券的价格是具有凸性的,即当利率下降的时候,债券价格的上升幅度会比预期要大,而当利率上升时,债券价格下降幅度会比预期要小(这里预期指线性的价格变化,即图中绿色线)。究其原因是因为duration其本身也是随着利率在变化的,而不是固定不变的 知道了convexity的概念,我们就可以理解为什么当有negative yield shock的时候,duration+convexity测出的price impact会比单纯用duration测出的大。(价格上升的幅度更大) 当然,即使用了duration+Convexity,也不能完全准确的模拟价格的变化。即与actual price还是有差距的,因为还会有三阶导,四阶导的存在。所以,你可以看到图中红蓝线很接近,但并不重合。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。