来自:FRM > 一级 > Valuation and Risk Management 2020-04-03 15:04

老师请问这道题如何理解呢?看完答案还是不理解意思

查看更多

查看更多

136****2840

提问

2

上次登录

2075天前

查看更多

查看更多

136****2840

提问

2

上次登录

2075天前

Ben 2020-04-08 14:03

致精进的你:

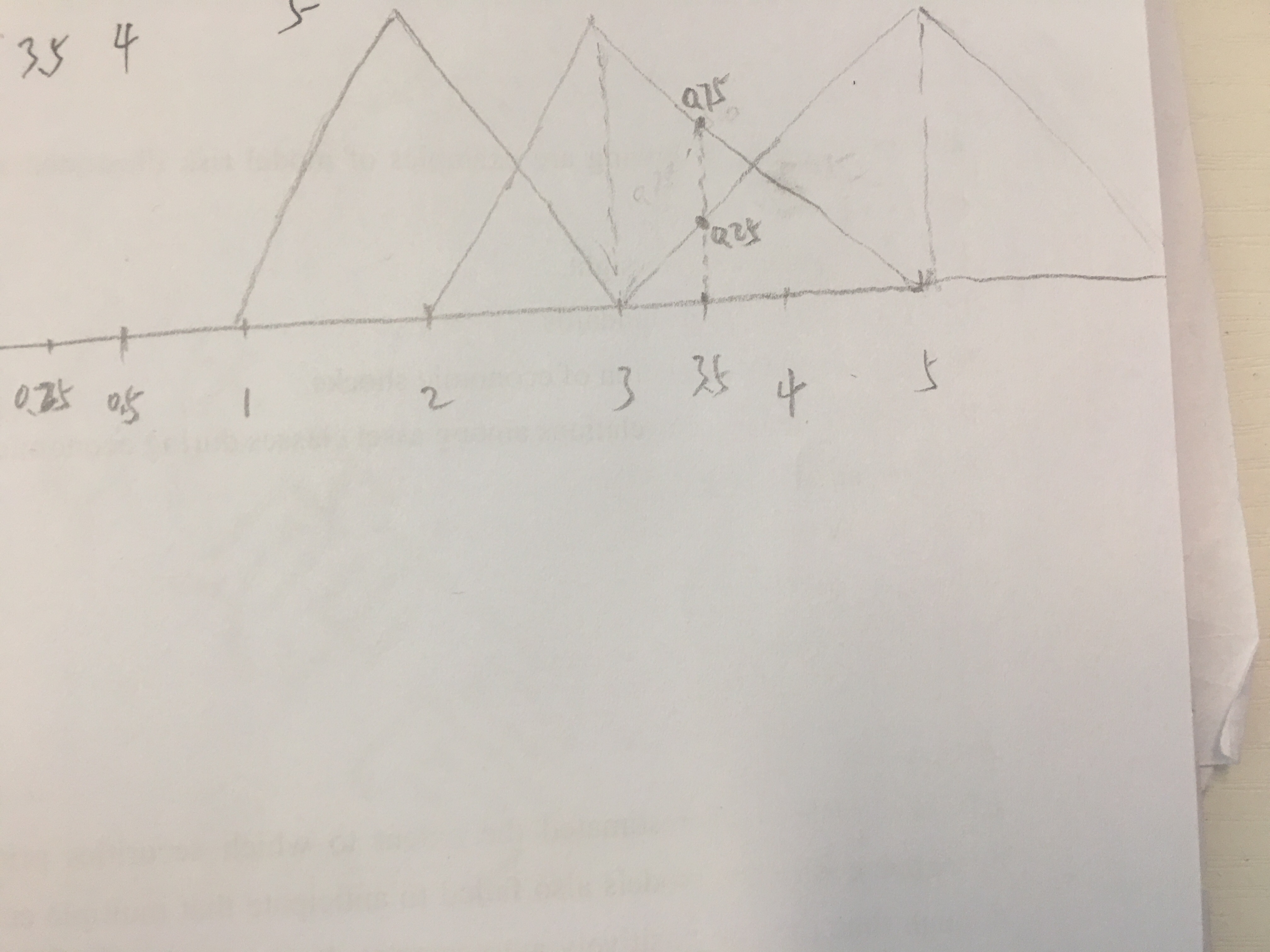

这道题考察的是关键利率点变动对债券的影响,即利率期限结构曲线的非平行移动,关键利率对其他非关键利率的影响是简单的线性递减关系,影响范围是相邻两个关键利率点。题目中已知3.5年期的关键利率变动delta为500,与之相邻的两个关键利率点是3年和5 年,根据相似三角形,我们得到当3年利率变动一个基点,3.5年期的债券会受到0.75个基点的影响,即500*0.75=375,所以对应的delta为375,同理,当5年期利率变动一个基点,3.5年期的债券会受到0.25个基点的影响,即5年的delta为500*0.25=125。可参考下图

The real talent is resolute aspirations.

真正的才智是刚毅的志向。