来自:FRM > 一级 > Valuation and Risk Management 2020-04-02 16:10

老师请问这道题怎么计算呢?

查看更多

查看更多

136****2840

提问

2

上次登录

2075天前

查看更多

查看更多

136****2840

提问

2

上次登录

2075天前

Ben 2020-04-03 11:17

致精进的你:

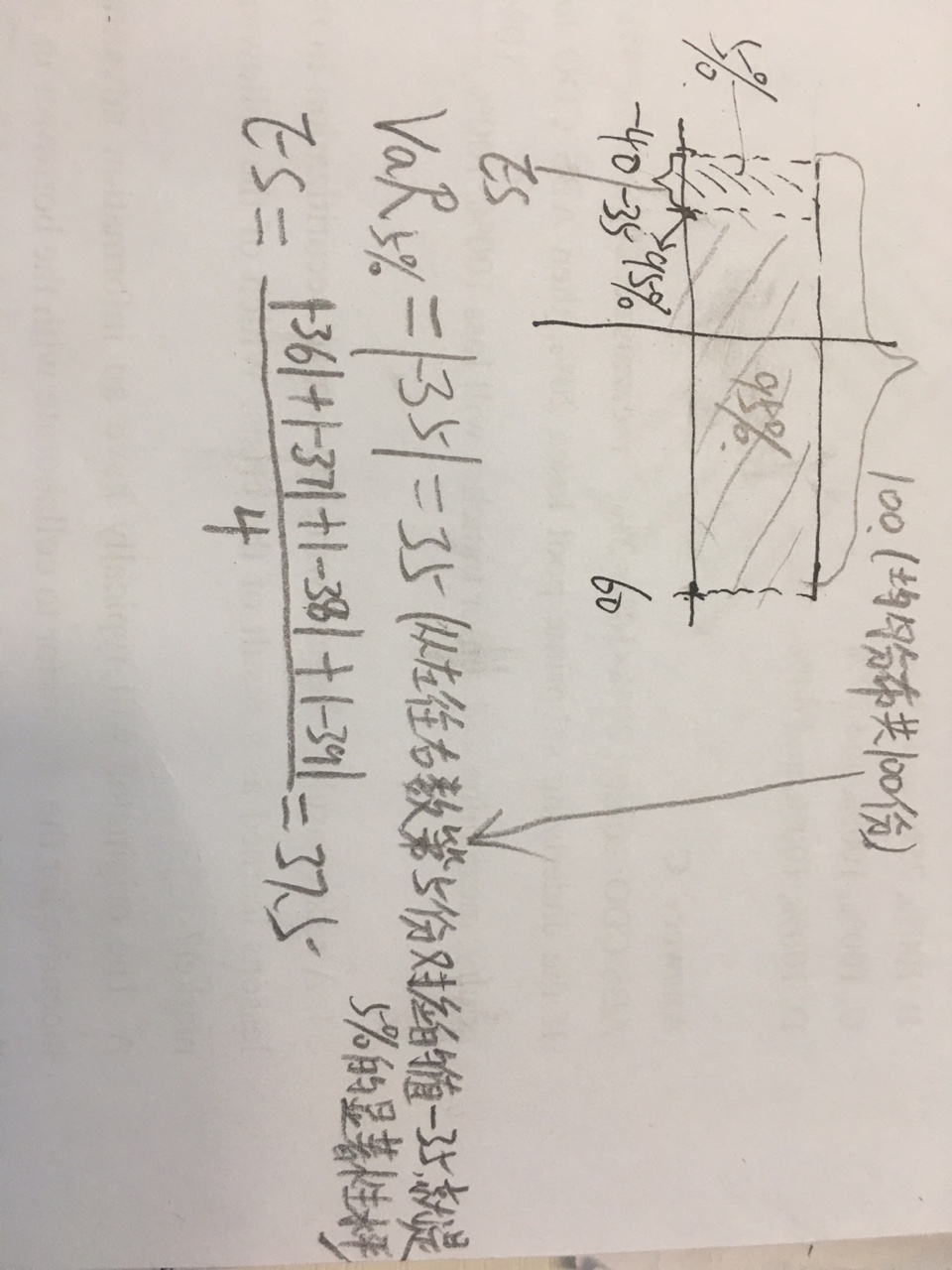

同学你好,这道题首先题目已经给出是均匀分布,那就用原始数据法,把数据区间(-40,60)分成100份,每份为1,95%的VaR对应的就是95%的显著性水平下,VaR一般是左尾,所以5%的分位点对应的数值就是-35;而根据ES的定义,ES是指超过VaR值之后的平均损失,所以就用剩下的四个值的算术平均。可参见下图

The real talent is resolute aspirations.

真正的才智是刚毅的志向。