来自:FRM > 一级 > Financial Markets and Products 2020-03-28 23:32

下图的题,答案给的看不明白,讲义里没讲到这个公式,该如何理解?

查看更多

查看更多

Robinson

提问

67

上次登录

966天前

查看更多

查看更多

Robinson

提问

67

上次登录

966天前

Ben 2020-03-30 16:42

致精进的你:

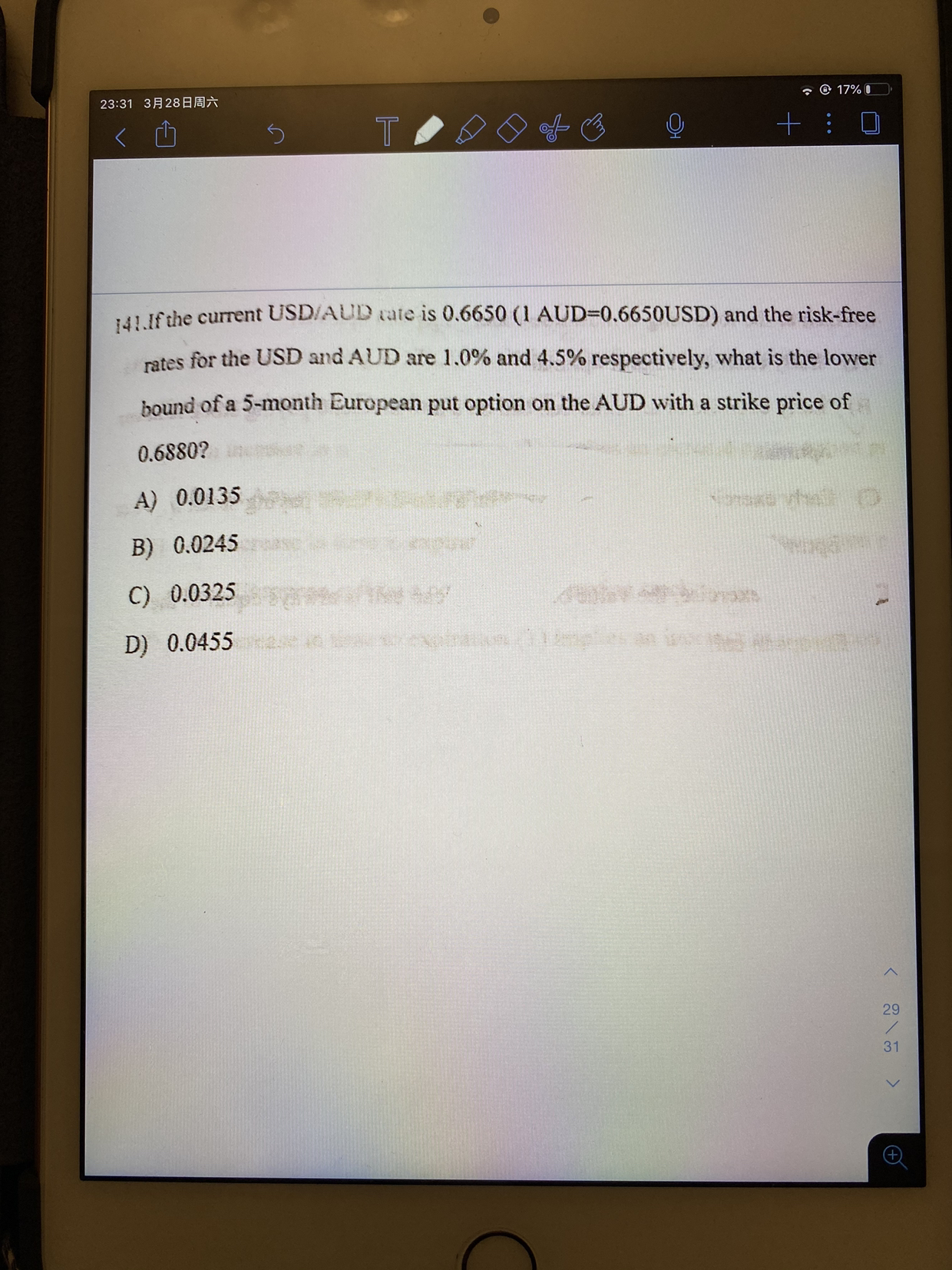

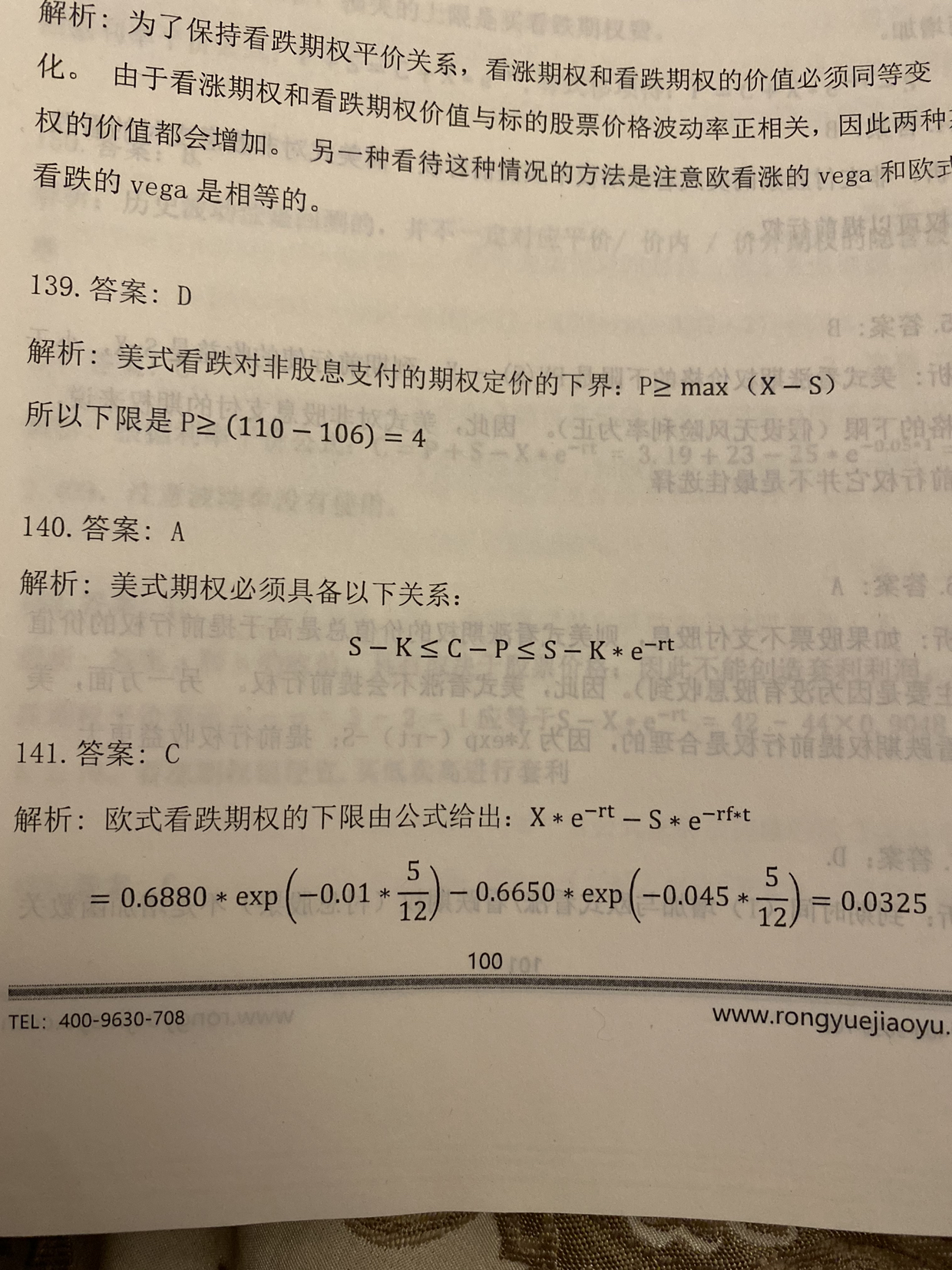

这道题考察的是欧式看跌期权的上下限问题,欧式看跌期权在零时刻上下限范围是(K*e-rt-S0,K*e-rt),这道题只问了改期权的下限,即用K*e-rt-S0计算即可,这道题的特殊性在于期权的标的资产是汇率,所以需要对S0进行进行调整(把外汇看成某种商品,货币对应的利率即为便利收益率,所以需要进行折算即e*-4.5%*5/12)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-03-31 10:56

为什么前一个利率用的是0.01,后一个利率用的是0.045?

回答2020-03-31 14:56

因为前一个本质上是外汇商品的折现率,用本币美元的利率去作为折现率,后一个利率本质上是外汇商品的便利性收益率,用外汇商品外币AUD的利率去作为便利性收益率。

追问22020-03-31 15:32

题目中的currently price是指S₀吗?

回答2020-03-31 17:30

是的