来自:FRM > 一级 > Foundations of Risk Management 2020-03-24 21:07

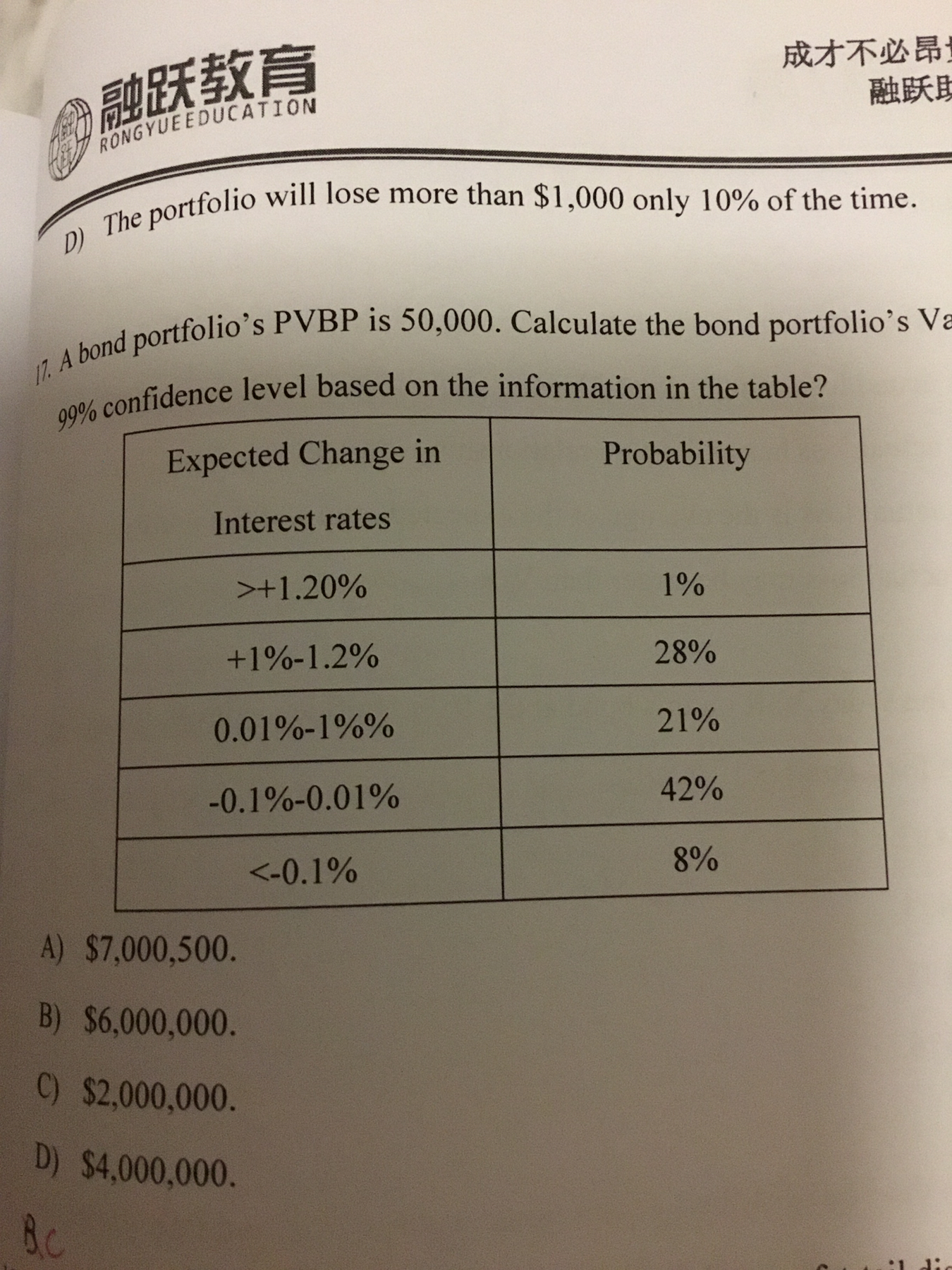

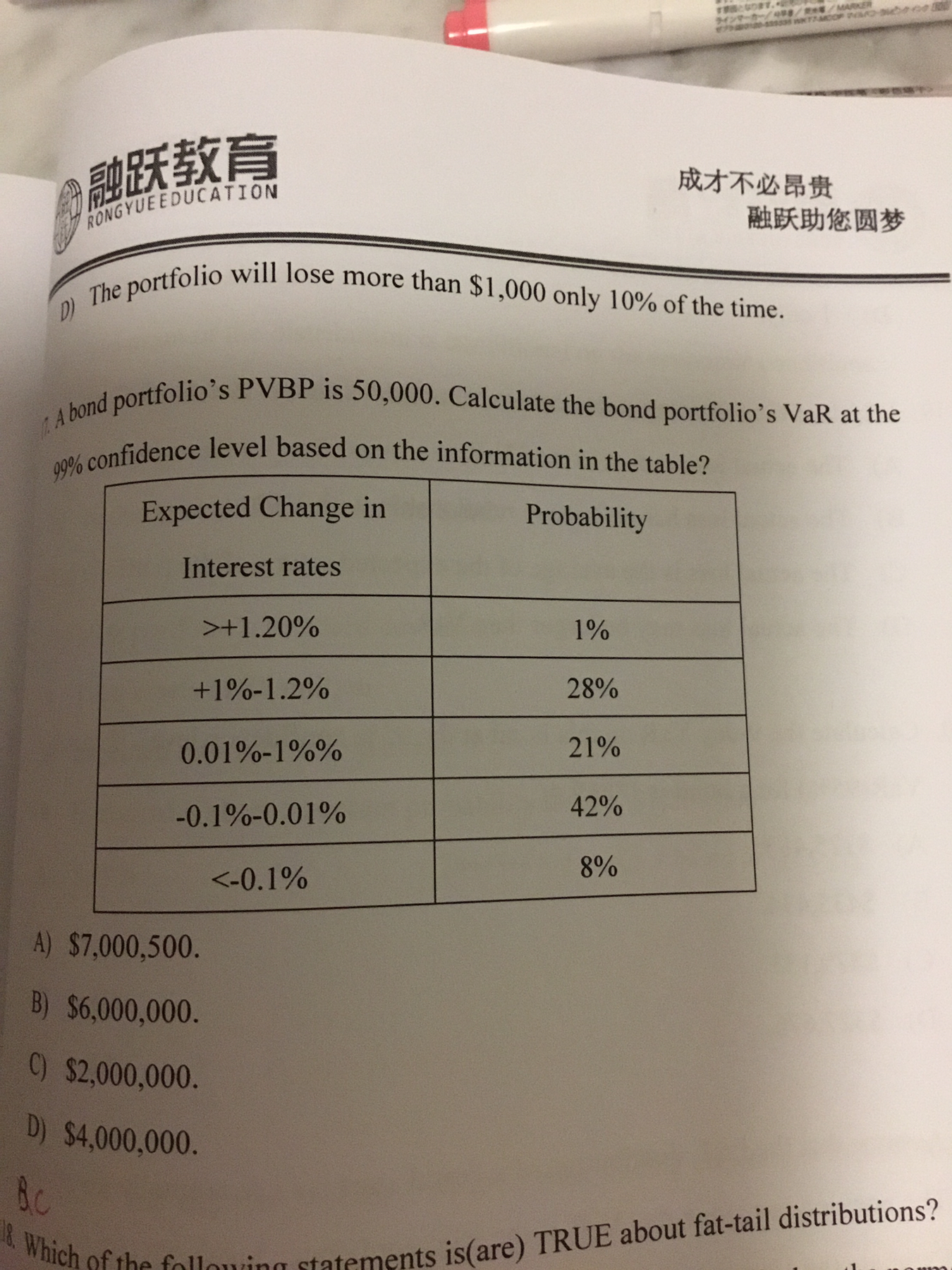

老师,这题答案是120*50000。请问120怎么来的

查看更多

查看更多

wins2508

提问

13

上次登录

2214天前

查看更多

查看更多

wins2508

提问

13

上次登录

2214天前

Ben 2020-03-25 09:04

致精进的你:

同学,能把这道题拍完整吗

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-03-26 20:11

图片如下

回答2020-03-27 09:03

这道题让求99%置信度水平下的VaR值,对应的也就是1%概率下产生的VaR值,根据题中表格信息,1%概率对应的久期也就是bond expected change in interest rates 为大于1.2%,也就是债券价格变化至少为120个基点,题中已经给出PVBP为50000,所以对应的组合VaR(1%)=120*50000=6000000.