来自:FRM > 一级 > Valuation and Risk Management 2020-03-22 05:46

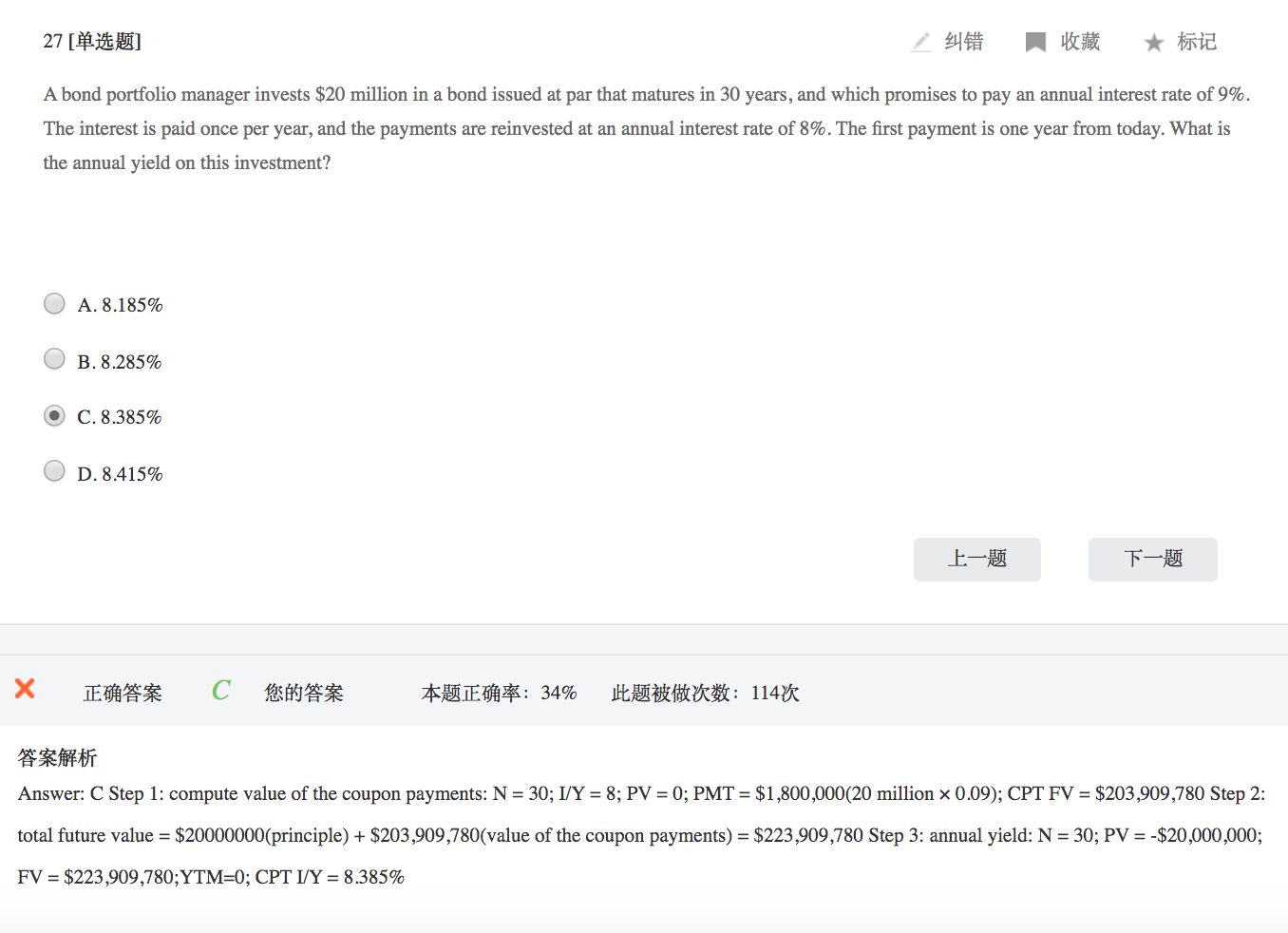

老师这道题为什么可以假设PV =0 (答案解析里Step 1 提到PV=0)怎么理解呢

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1984天前

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1984天前

范老师 2020-03-24 15:23

致精进的你:

这个题目要求的是每年投资收益I/Y, 首先每年拿到的coupon进行在投资,每年利滚利在到期的时候会获得收益,所以PV应该等于本金加上利息的再投资收益; 第一步再计算coupon收益future value就把它当作pv = 0,PMT = 1,800,000,时间期限为30年的年金,计算FV

The real talent is resolute aspirations.

真正的才智是刚毅的志向。