来自:FRM > 二级 > Credit Risk Measurement and Management 2020-03-19 14:32

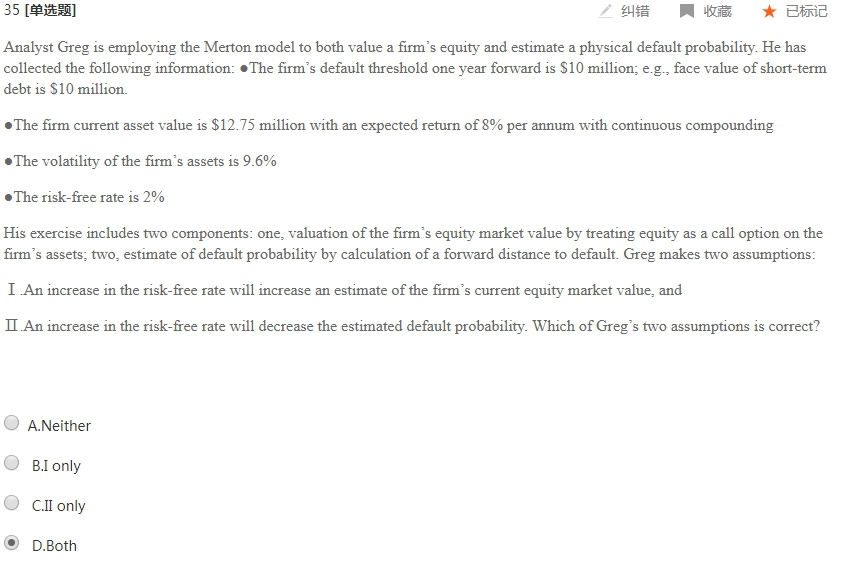

这道题答案选b,有点不太理解。请问Merton模型中计算equity的公式中使用的r指的是公司资产的收益率还是无风险利率?计算PD的公式中使用的r指的是公司资产的收益率还是无风险利率?

查看更多

查看更多

natalie

提问

17

上次登录

2309天前