来自:FRM > 一级 > Financial Markets and Products 2020-03-19 10:52

老师讲这题时候是跳着讲的,有两个问题没听到:

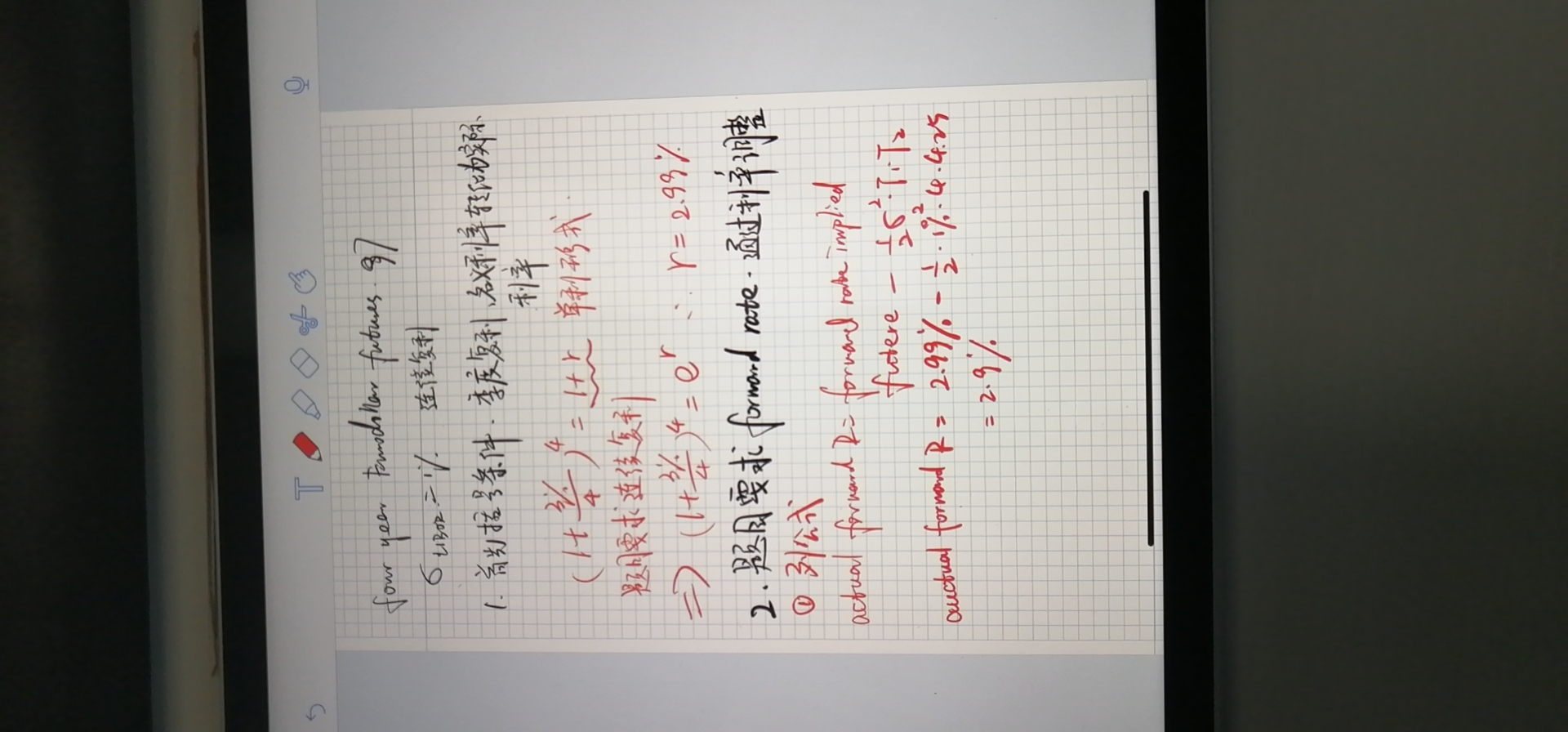

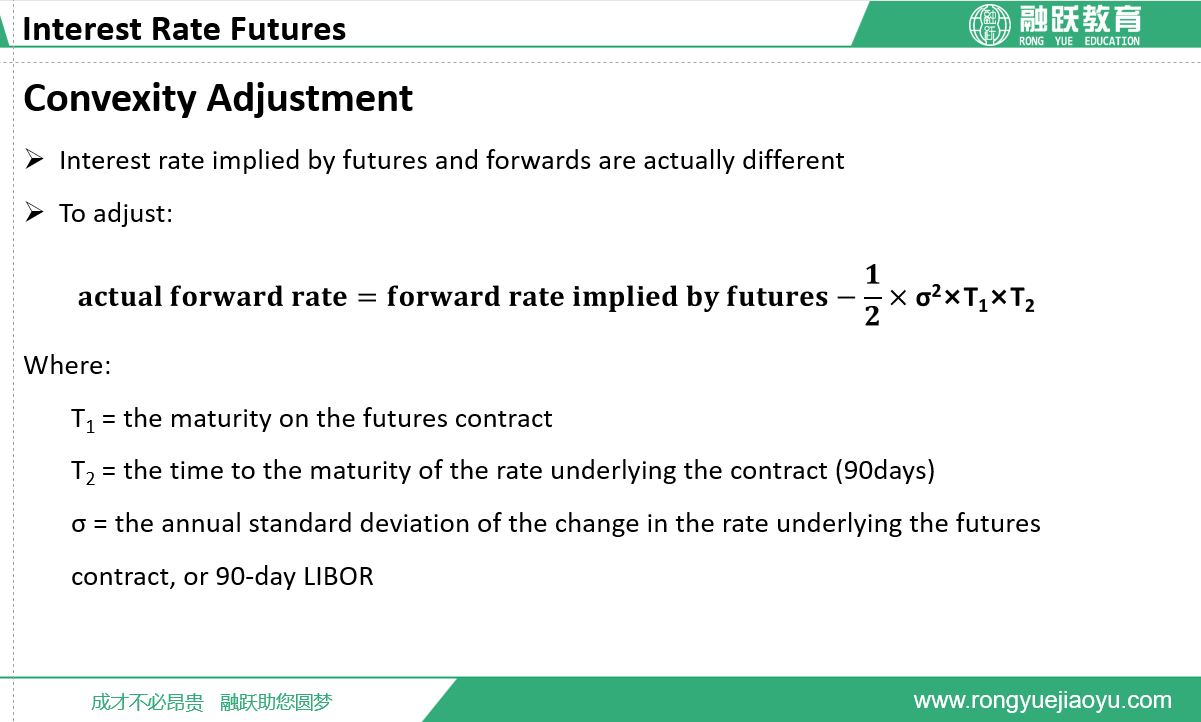

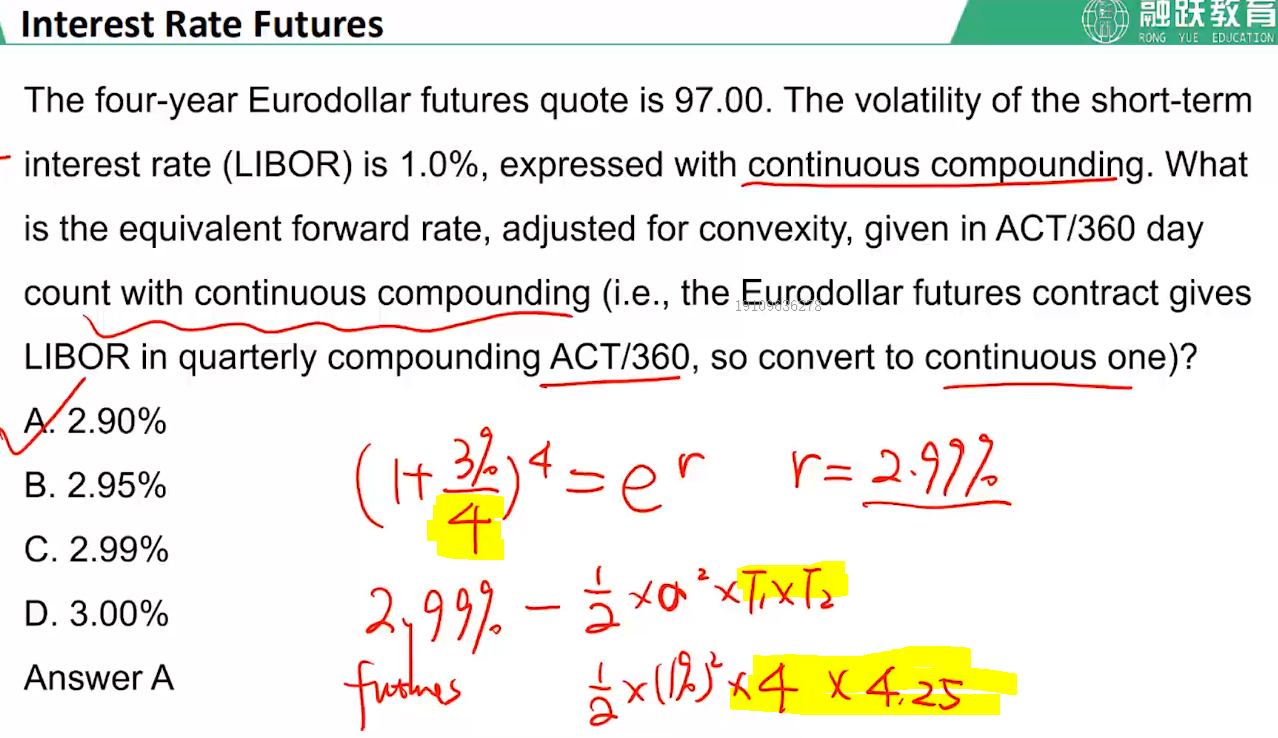

1.第一个标黄部分除以4,是为什么,是因为ERD的interest compounding是quarterly吗?还是因为这个是四年期的?如果是四年期的原因,compounding 题目中写quarterly是为什么呢?

2.第一个标黄的部分,T1是4是因为4年吧,T2是4.25又是因为什么原因?

又是听着稀里糊涂的

查看更多

查看更多

191****6278

提问

98

上次登录

1877天前