来自:FRM > 一级 > Financial Markets and Products 2020-03-19 10:33

这题还是搞不懂,有两点搞不懂,

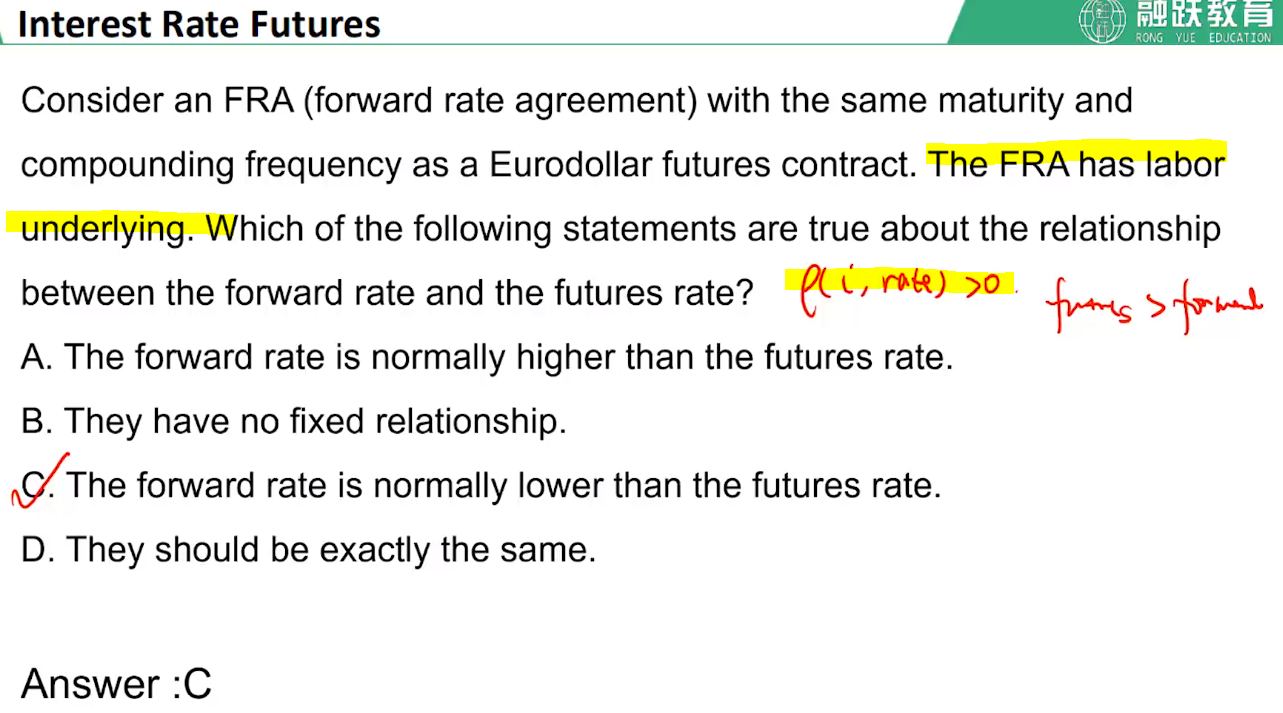

1.题干中the FRA has labor underlying是什么意思?

2.老师讲解的p(i,rate)>0,是什么意思,题目中哪里可以推出这个结论?

查看更多

查看更多

191****6278

提问

98

上次登录

1877天前