来自:FRM > 一级 > Financial Markets and Products 2020-03-19 10:05

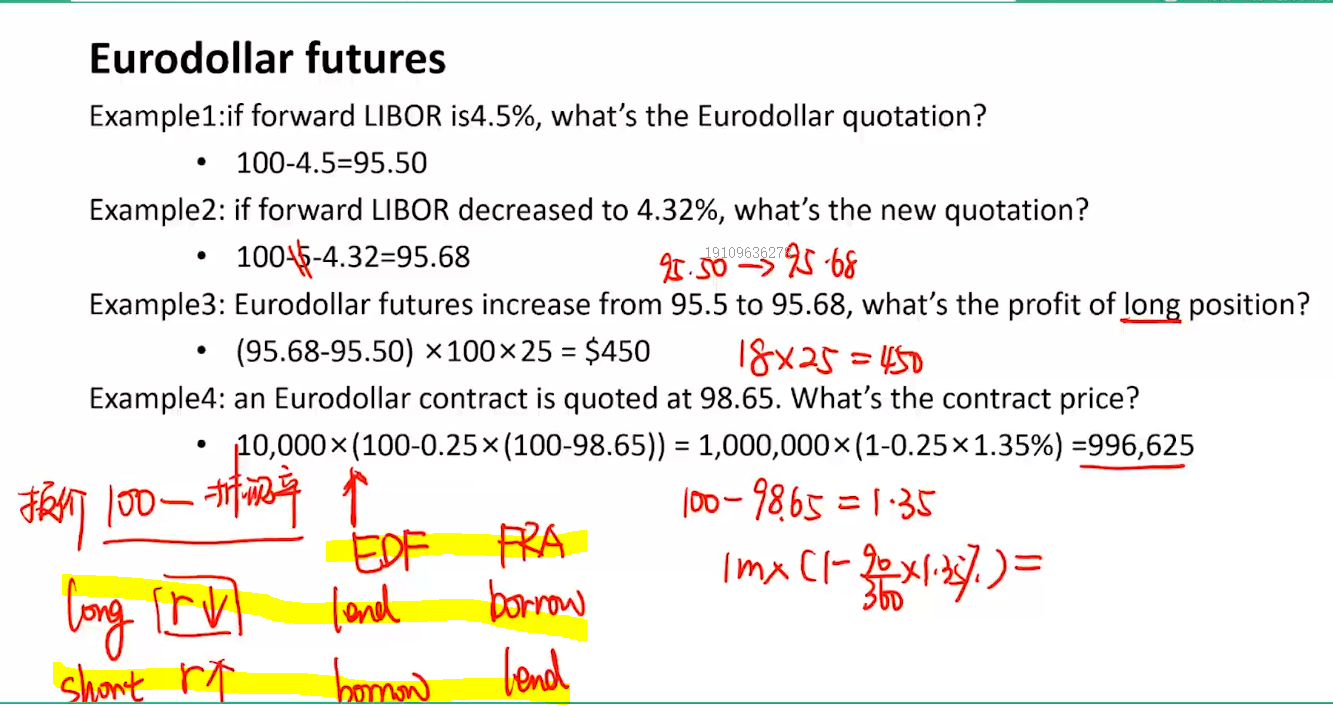

Interest Rate Futures,我标黄的部分听的稀里糊涂的,Eurodollar futures 与FRA在这里是什么关系,为啥要用FRA做对比,FRA底层资产是关于什么的?也是关于利率吗?

感觉这一块越讲越复杂,听晕了

查看更多

查看更多

191****6278

提问

98

上次登录

1877天前