来自:FRM > 一级 > Financial Markets and Products 2020-03-18 20:01

Forward and Futures Prices, Futures和Forward 区别不就是一个是标准化的合同一个不是标准化的合同吗?为什么价格会随着资产与利率的相关性不同而不同?

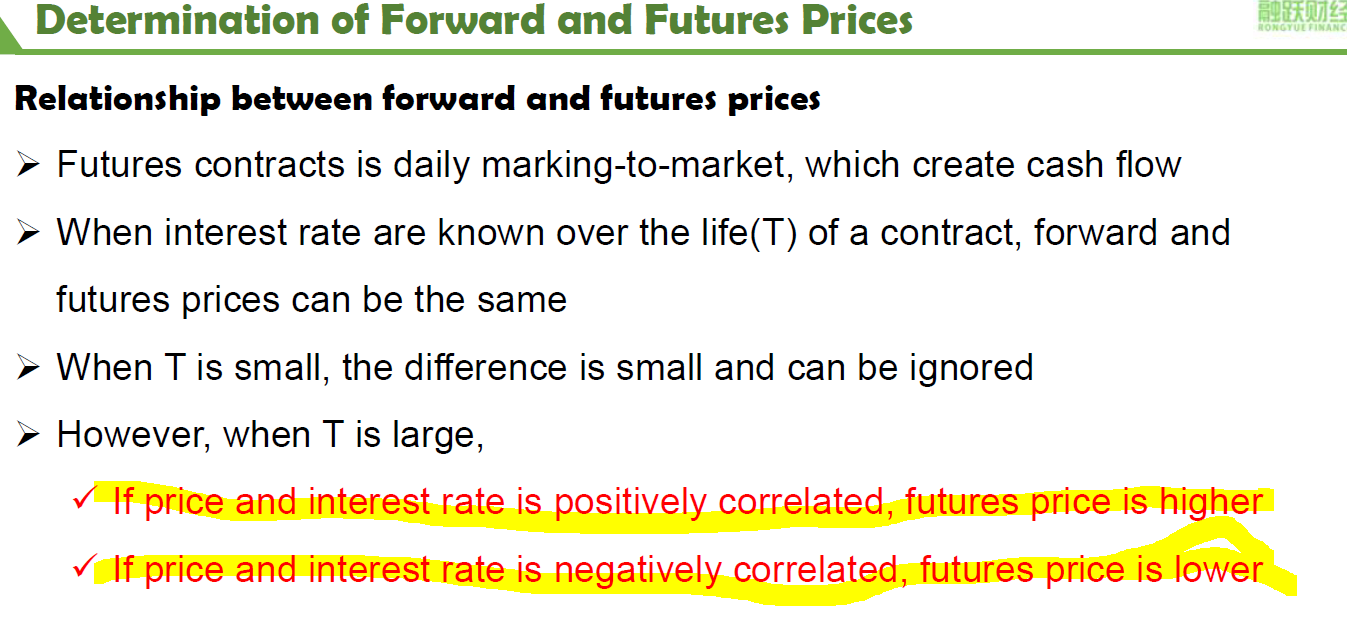

另外,这个笔记写的比较省略,是谁的price and interest rate is positively/negatively correlated?

查看更多

查看更多

191****6278

提问

98

上次登录

1877天前