来自:FRM > 二级 > Market Risk Measurement and Management 2020-03-16 16:04

这道题不懂,请老师讲解一下解题思路。

查看更多

查看更多

natalie

提问

17

上次登录

2309天前

查看更多

查看更多

natalie

提问

17

上次登录

2309天前

马刚 2020-03-17 08:04

致精进的你:

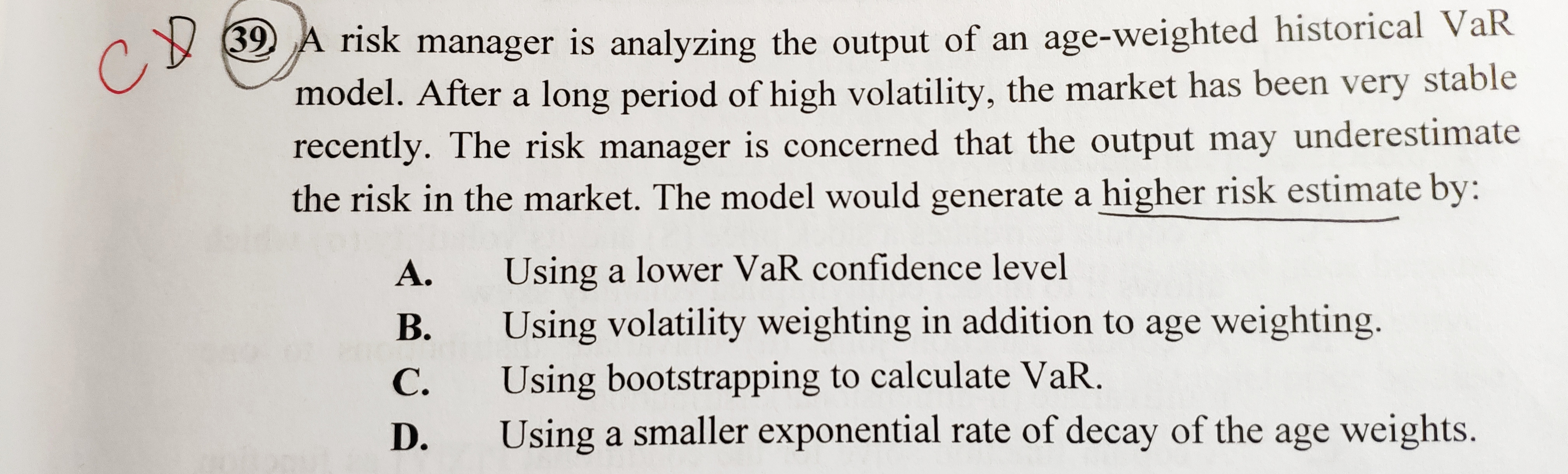

age weight方法是对近期的波动比重大,历史波动随着时间越来越长,赋予的比重越来越小,这就是为什么题目中说测试者担心underestimate的原因。 而bootstrapping方法跟时间没有关系,它可以均匀的把各个时期的波动数据打散混在一起评估,所以output自然就要比age方法的risk更高一些。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。