来自:FRM > 一级 > Financial Markets and Products 2020-03-14 18:46

这题老师只蜻蜓点水说了下,

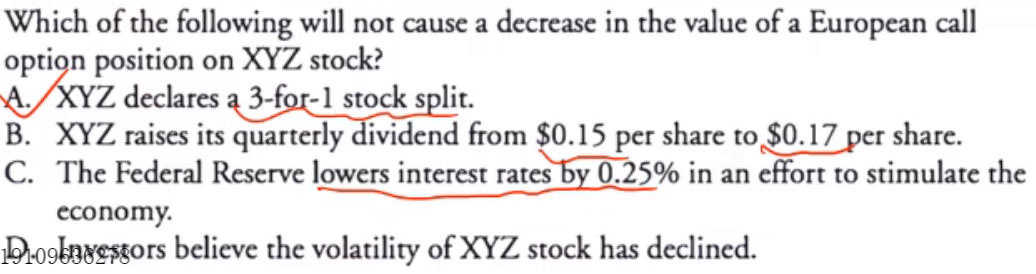

C,利率下降,股价上升,call option 上升,那C为什么不对? 题目说not cause a decrease

查看更多

查看更多

191****6278

提问

98

上次登录

1877天前