来自:FRM > 一级 > Financial Markets and Products 2020-03-13 16:44

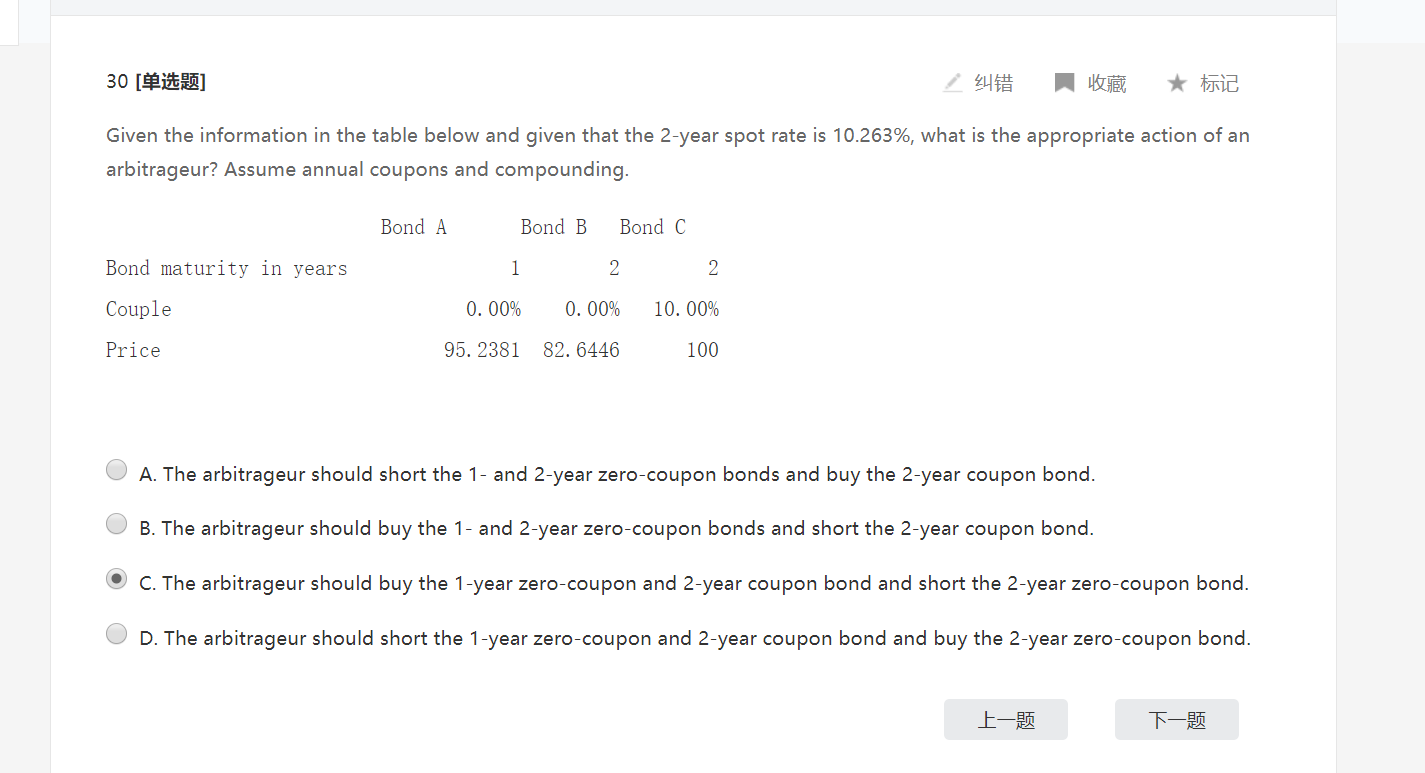

这道题为什么要选a?我不太明白因为bond b和bond c 算出来的YTM都是10%,都比2-year spot rate 低,也就是都是价格过高了。遵循低买高卖不是同时应该short bond b和bond c 吗?

查看更多

查看更多

183****0325

提问

9

上次登录

1554天前