来自:FRM > 二级 > Market Risk Measurement and Management 2020-03-11 15:20

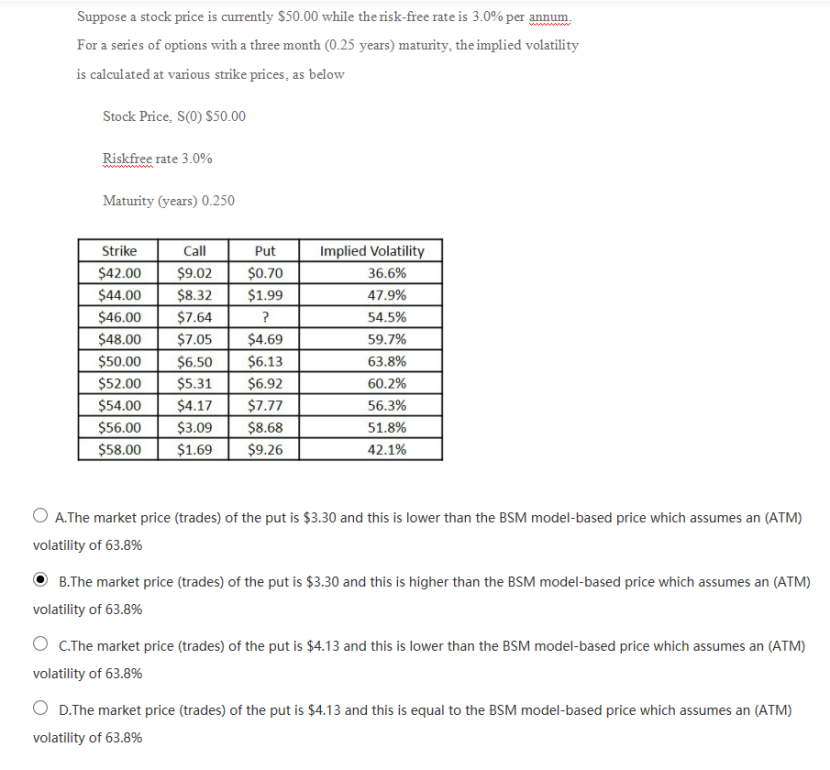

这道题选A,为什么BSM算出来的implied volatility会比更大呢?

查看更多

查看更多

damiond

提问

9

上次登录

1573天前

查看更多

查看更多

damiond

提问

9

上次登录

1573天前

融跃FRM答疑老师 2020-03-11 21:33

致精进的你:

这就是波动率微笑啊。在BSM模型中假设的是波动率不变,但是在现实中,用市场价格倒推出来的波动率就是隐含波动率是更高的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。