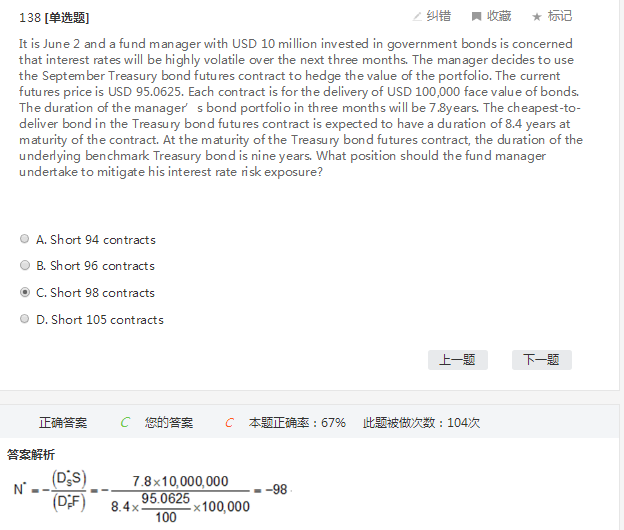

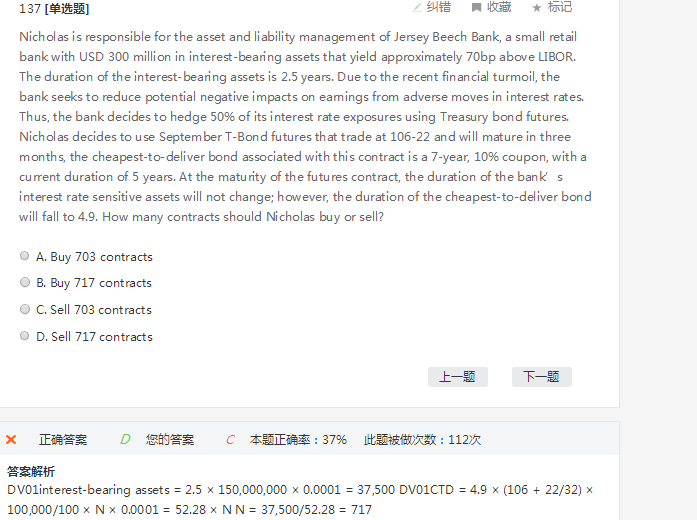

来自:FRM > 一级 > Financial Markets and Products 2020-03-05 23:08

老师,请问137题中,futures的duration要用到期的4.9而不能用current的5?还有138题中,futures的duration,看表达8.4和9这两个,我没有区分清楚,感觉好像说的是同一个东西?谢谢

查看更多

查看更多

186****2482

提问

92

上次登录

579天前