融跃FRM答疑老师 2020-02-29 17:17

致精进的你:

不是,直接在I/Y上变动。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-02-28 21:29

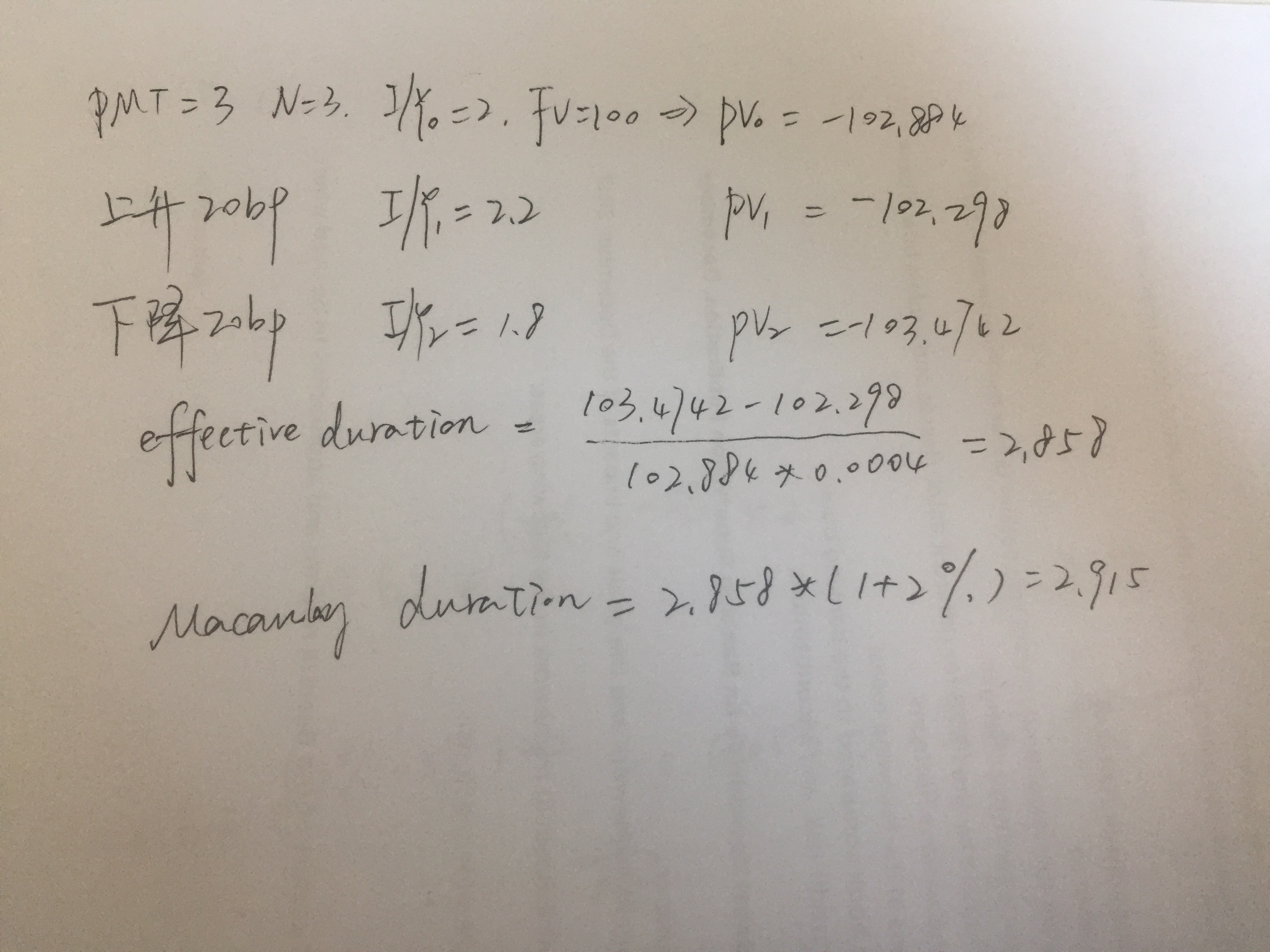

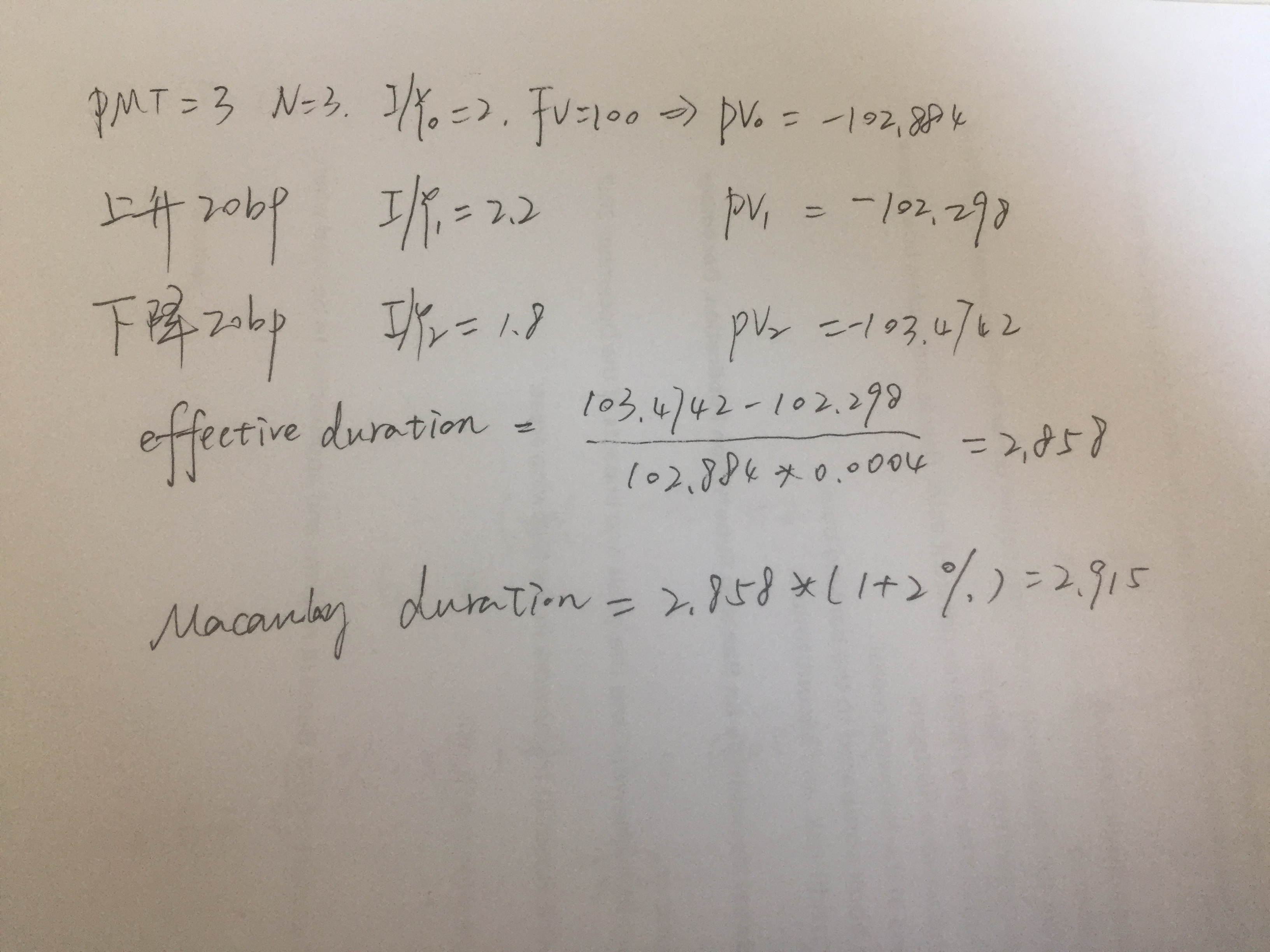

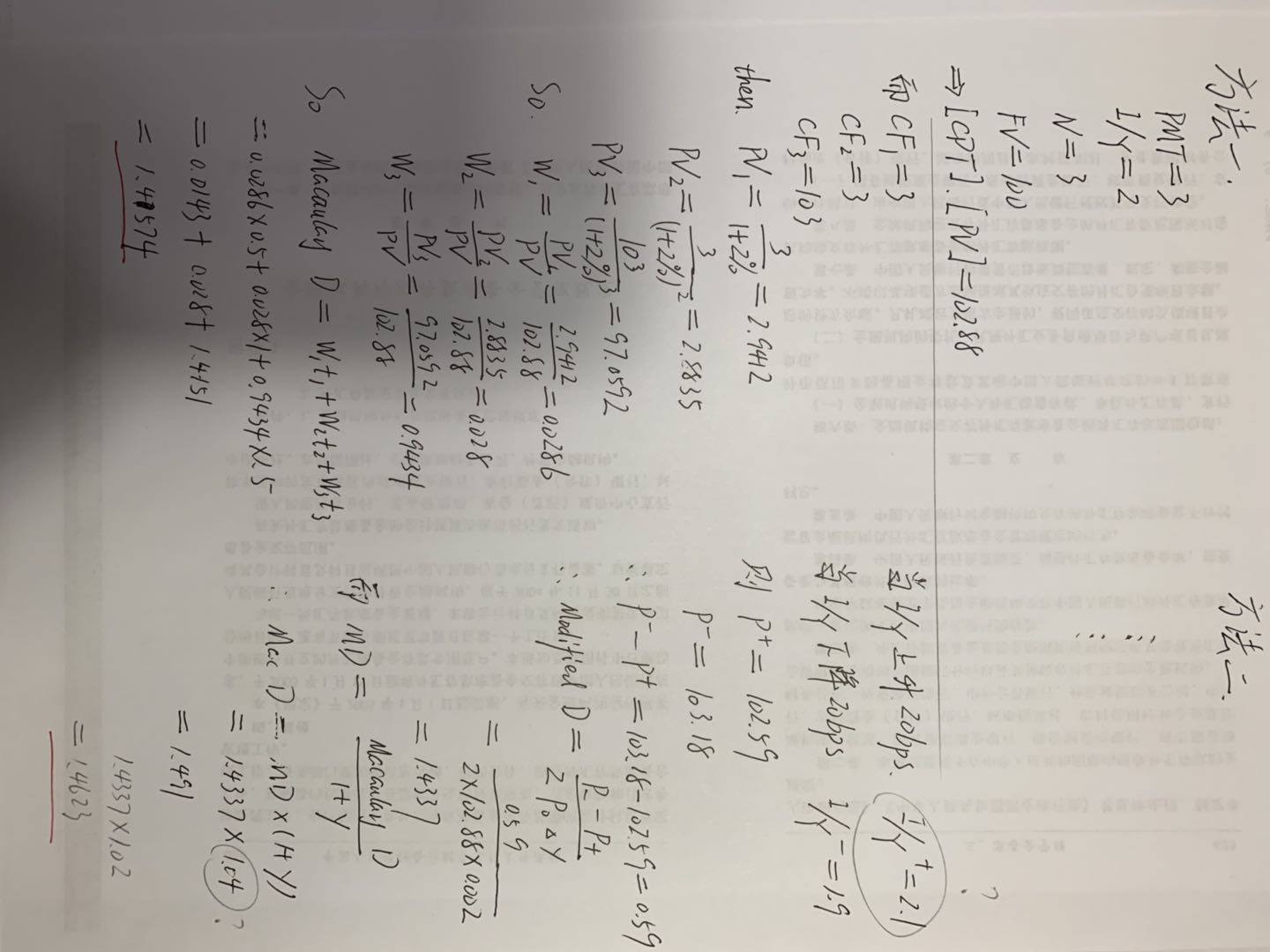

1 base point是万分之一,我假定利率变动20bps 是千分之二,年利率变成4.2%或者3.8%,半年利率变成2.1%和1.9%,不对吗

追问22020-02-29 21:06

请老师用第二种方法,即变换I/Y 的方法完整解答这道例题。

回答2020-02-29 21:19

一,上升或下降20bp,应该变为2.02和1.98 二,应该是2% 三,应该相差不大才对。

追问32020-03-01 21:17

我假定利率上升或下降20bp,怎么是2.02或1.98呢 请老师把详细的计算过程列一下。非常感谢

回答2020-03-05 15:19

看图吧。之前写错了,上升2个BP是2.02

追问42020-03-06 18:42

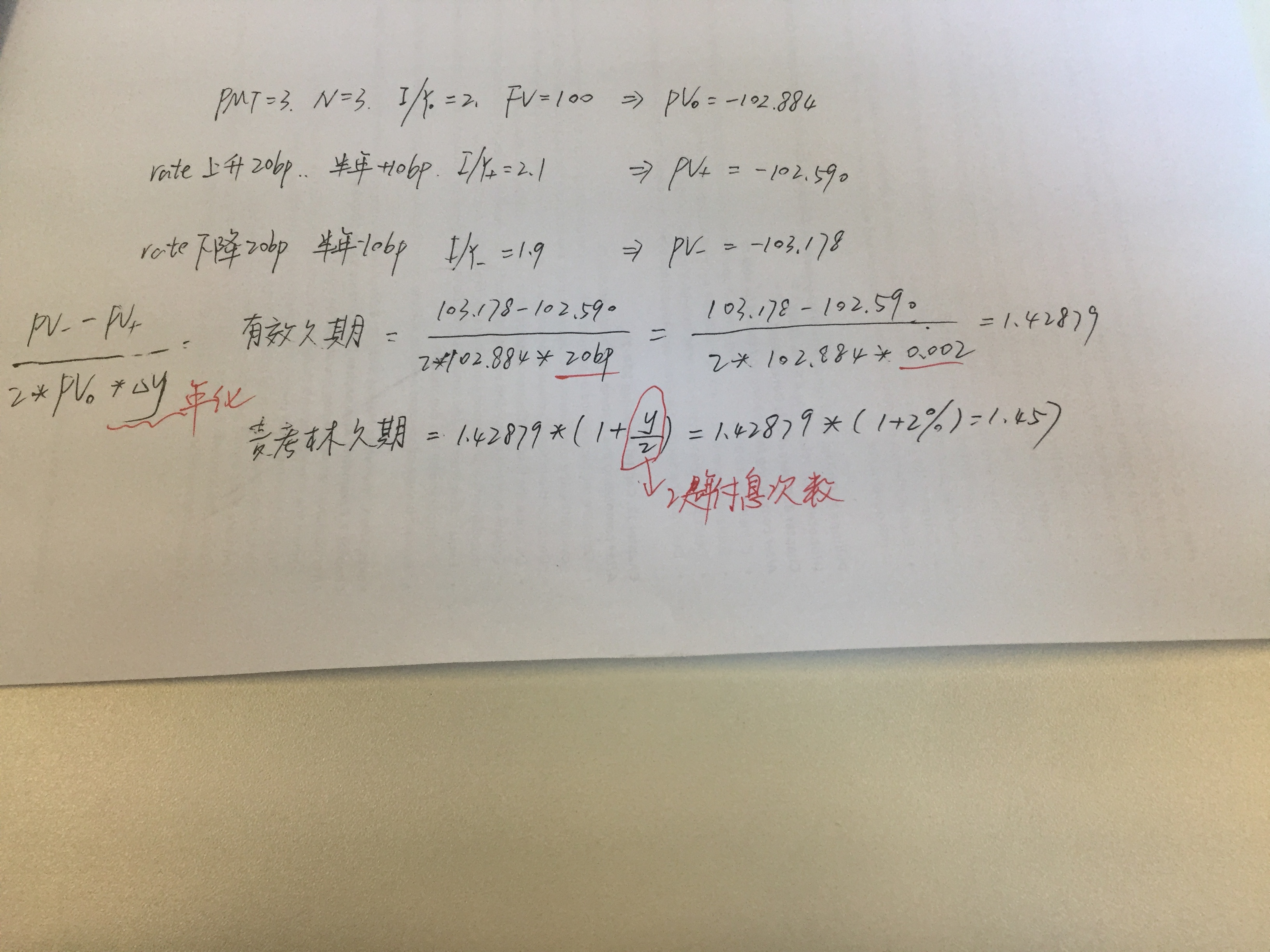

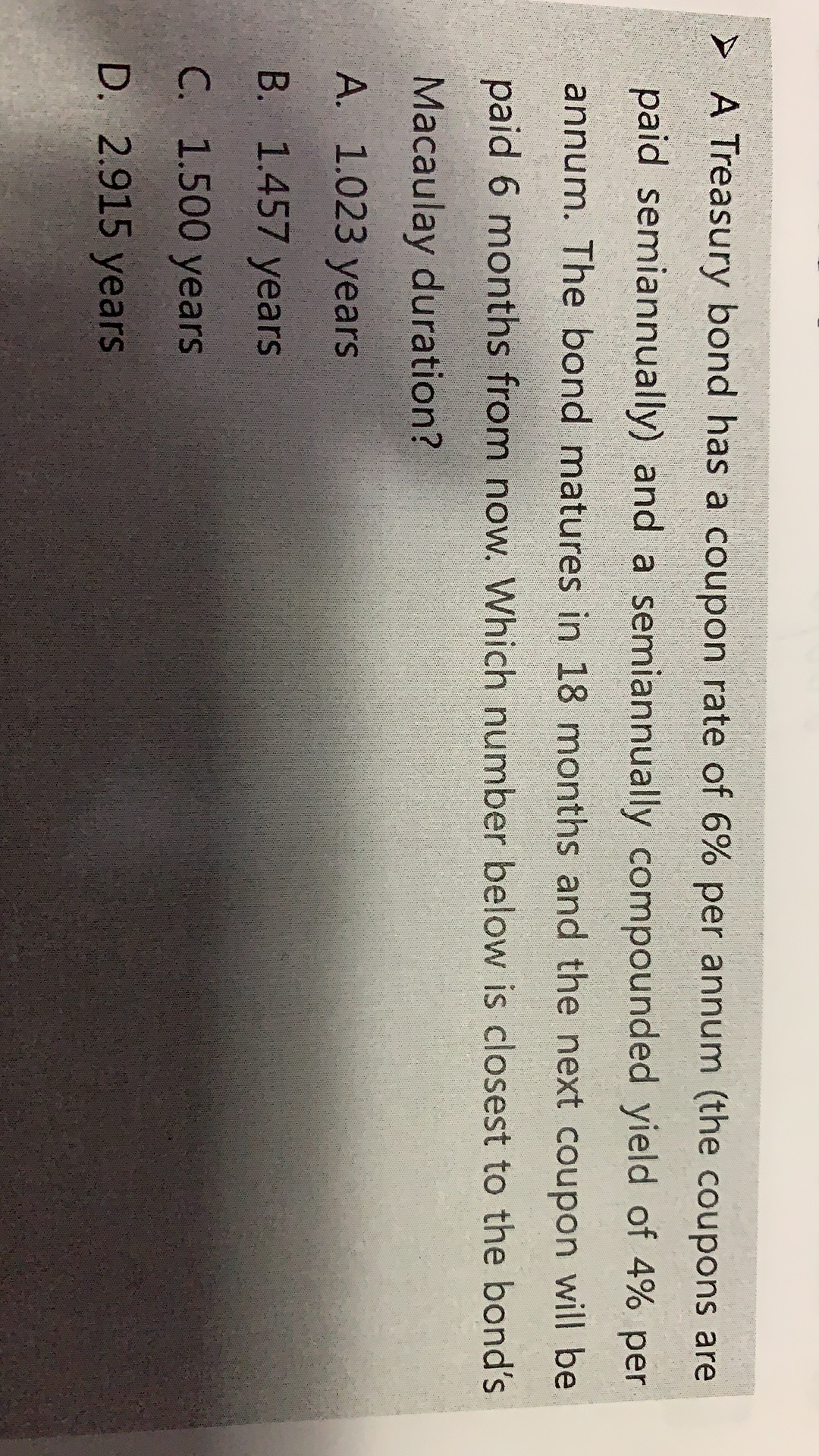

我假定利率上升或下降20bp,是不是应该用2.1和1.9啊,这里有年化和半年的转换。这道题的答案是1.457。从题目中mature in 18 months,也可得出麦考林久期小于1.5。请老师重新计算。

回答2020-03-09 12:53

同学,20个bp直接在I/Y(半年的)上加减,然后由有效久期计算麦考林久期的时候乘以(1+y),这里的y跟前面的I/Y的期限是一致的(也是半年)。

第二种你说通过麦考林久期小于1.5就可以猜出选B,这种也是对的。

追问52020-03-09 20:29

按老师说法,则增加20bps,半年利率是2.2%?似乎不对吧 希望老师能列出完整的计算式,像之前那位老师那样写出过程。

回答2020-03-10 11:36

同学,你认真看看我在第二行和第三行的最前面写了什么。。。

追问62020-03-10 21:36

但是按你给出的计算过程,答案是错的啊。如果第二三行正确,那么第四五行就是错的。

回答2020-03-11 09:51

一是假定利率上升或下降20bps,相应的I/Y取值应该是2.1和1.9。 二是利用修正久期计算麦考林久期时,1+Y 中Y的取值是2%

查看更多

查看更多