来自:FRM > 二级 > Operational and Integrated Risk Management 2020-02-27 11:49

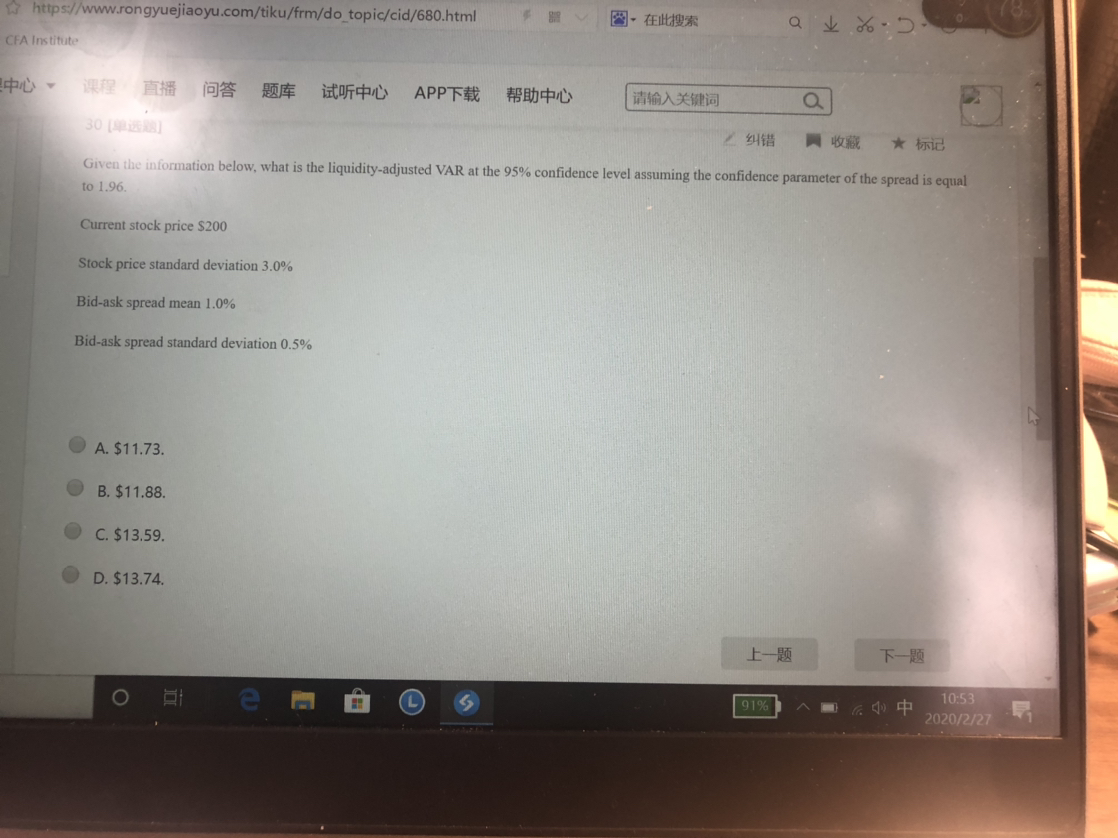

这里算lc不是应该去1.65吗 单尾var 为什么1.96呢

查看更多

查看更多

138****7961

提问

122

上次登录

2031天前

查看更多

查看更多

138****7961

提问

122

上次登录

2031天前

融跃FRM答疑老师 2020-02-27 16:29

致精进的你:

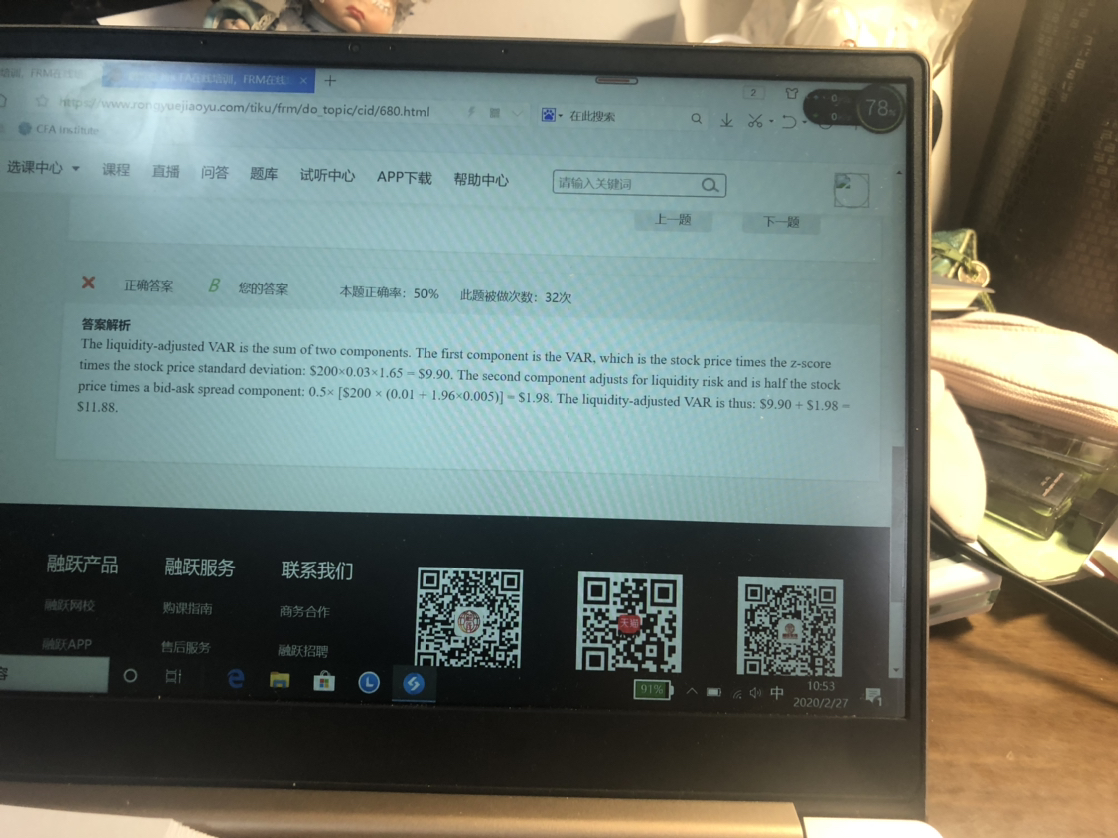

流动性VAR调整部分是1.96,spread波动是双尾。原来的VAR关键值还是1.65.。这两个不要弄混了。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。