来自:FRM > 一级 > Financial Markets and Products 2020-02-26 21:26

老师这道题想请问一下

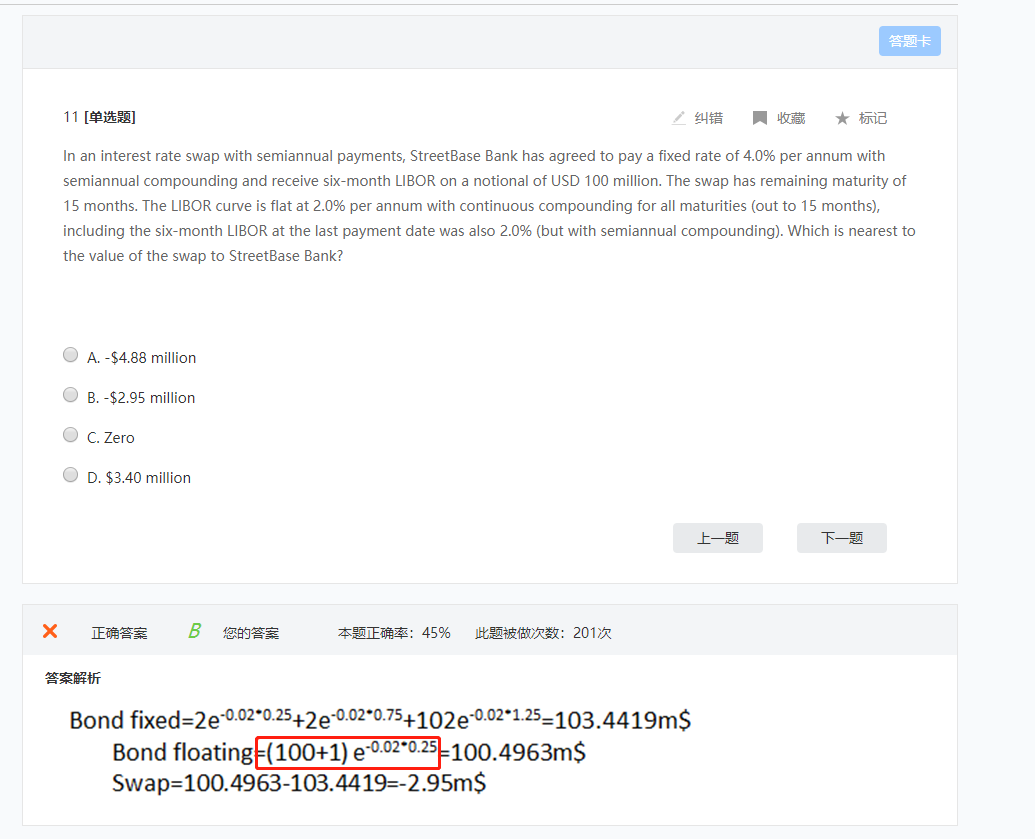

为什么bond floating这么算,不用像bond fixed一样从期末开始算

查看更多

查看更多

133****2845

提问

10

上次登录

1812天前