来自:FRM > 二级 > Credit Risk Measurement and Management 2020-02-26 15:04

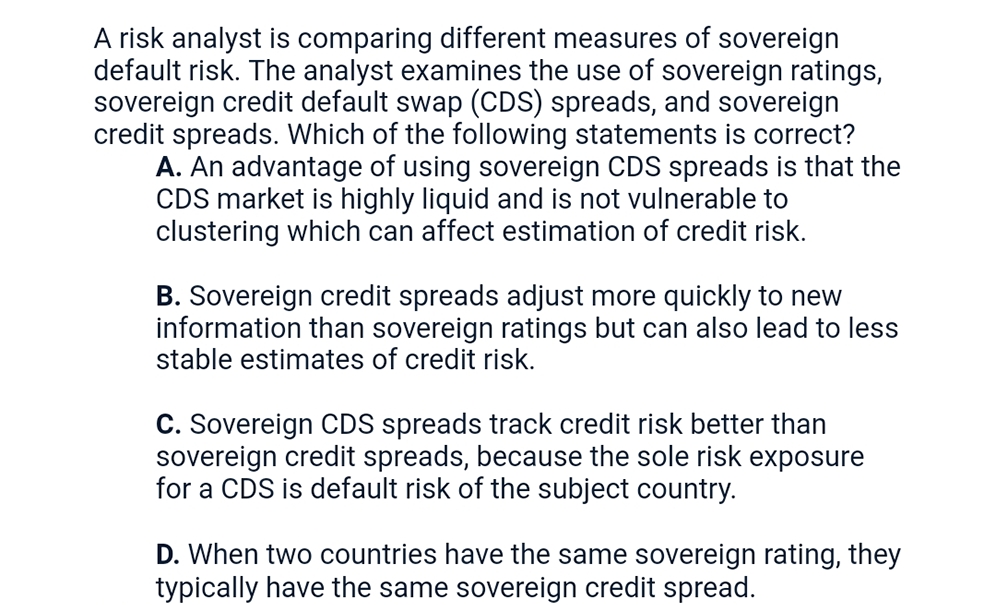

老师,你好,请问下,这道题选什么?

查看更多

查看更多

151****0006

提问

196

上次登录

2115天前

查看更多

查看更多

151****0006

提问

196

上次登录

2115天前

融跃FRM答疑老师 2020-02-28 13:45

致精进的你:

最后一题 D肯定不对 B项最后一句不对 credit spread会引起credit risk不稳定?应该是credit risk的变化会引起credit spread的变化才对 因果说反了说反了 A项无论CDS还是spread都会受到cluster的影响吧 C项我觉得是对的 CDS反应比rating快100%是对的 CDS只反映国家的default risk,而credit spread反应的是risk premium,即credit risk和liquidity risk。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-03-02 10:15

您这分析信息量好大。clustering是指的违约事件发生成簇状吧?

回答2020-03-02 15:23

嗯