来自:FRM > 一级 > Financial Markets and Products 2020-02-25 20:01

问题比较简单,请老师不要见笑。我在看完教学视频后,做图片一关于dirty price的时候,能够掌握计算方法。但是再做图片二关于麦考雷久期的时候,混淆了两道题目中的the FV of the bond。请老师指点一下。

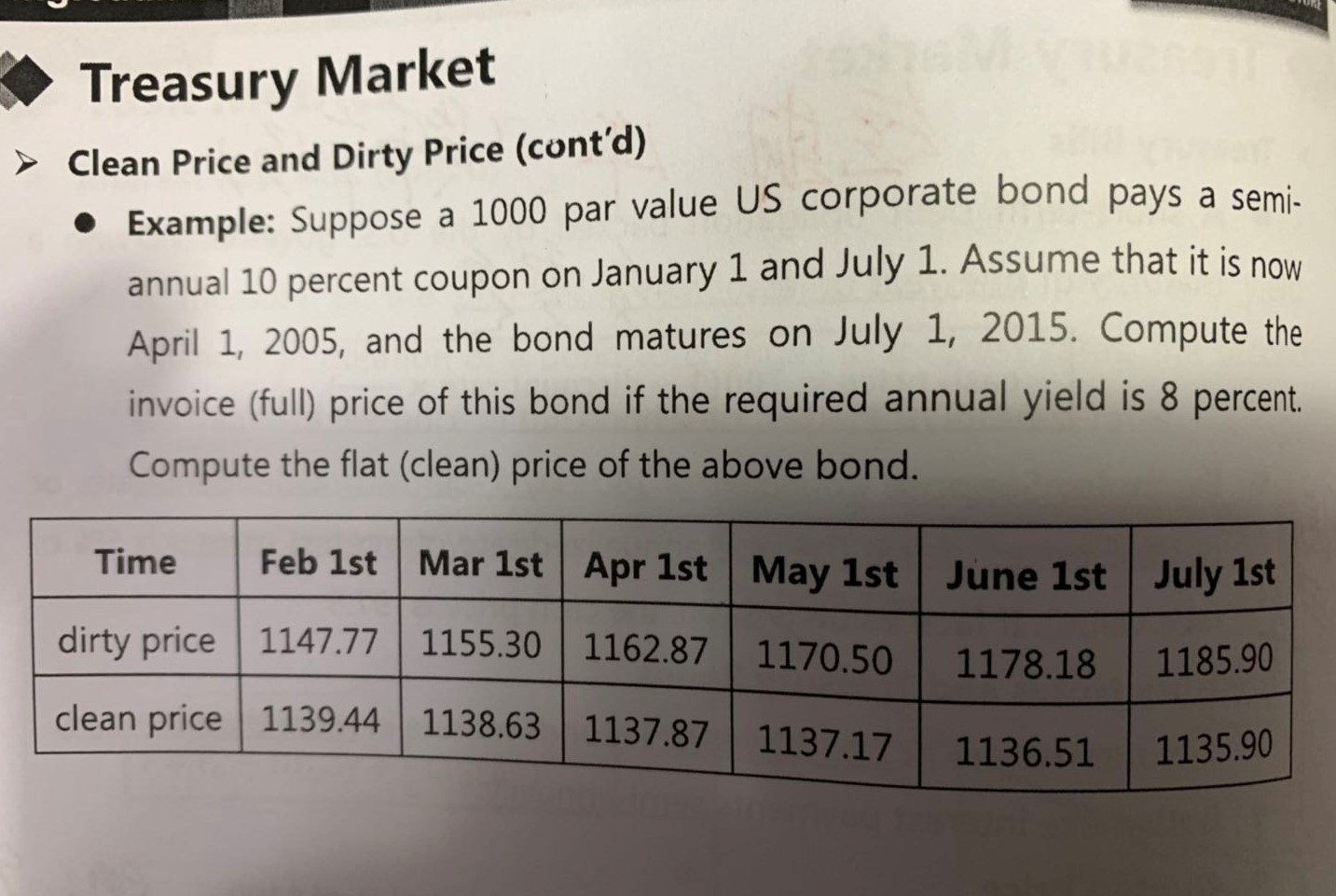

具体来说:图一用计算器PMT=50 FV=1000 IY=4 N=20.5

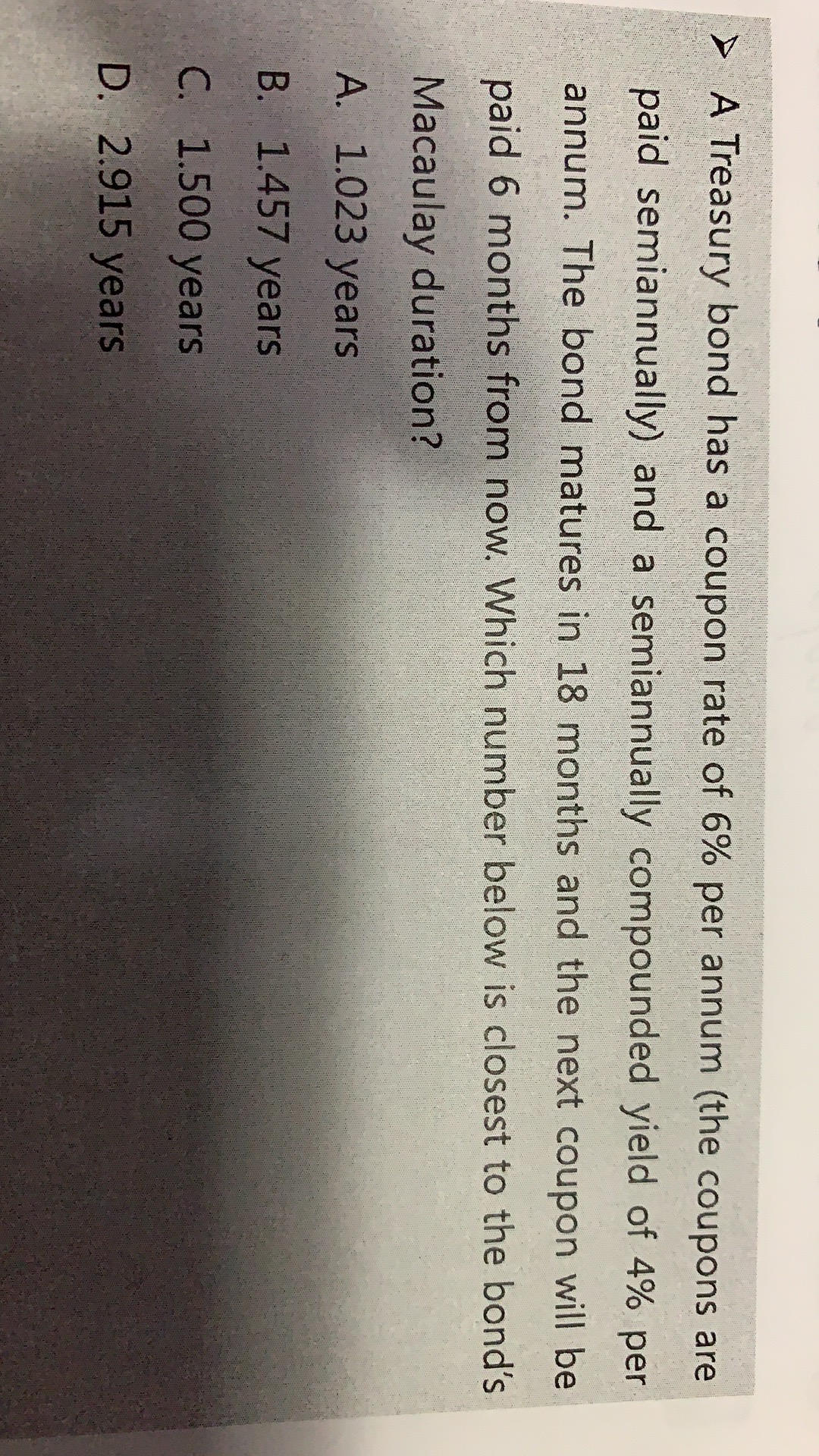

图二FV=103,而不是100

查看更多

查看更多

186****7887

提问

14

上次登录

2015天前