来自:FRM > 二级 > Market Risk Measurement and Management 2020-02-23 20:30

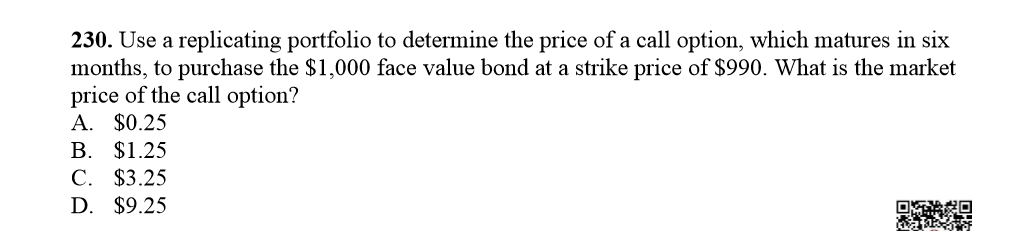

老师,这题call option怎么计算出来的

查看更多

查看更多

天渊道

提问

8

上次登录

1930天前

查看更多

查看更多

天渊道

提问

8

上次登录

1930天前

Jason 2020-04-07 10:33

致精进的你:

同学你好,请问这道题目的出处是哪里呢?题目应该是缺少条件的。根据题目所说,call option的到期时间为6个月,到期的时候,以行权价990购入标的为1000面值的债券。因为期权是单方合同,所以期权的定价即为期权的估值。也就是说,在6个月以后,call option到期,期权的持有人可以按约定好的行权价格990购入面值为1000的债券。所以在到期的时候,call option的value应该是10(1000-990)。题目问到market price ,应该是在第六个月期权到期时刻求出的option value进行一个折现,折现到当前时刻的价值,就是call option的market price。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。