来自:FRM > 一级 > Quantitative Analysis 2020-02-18 18:19

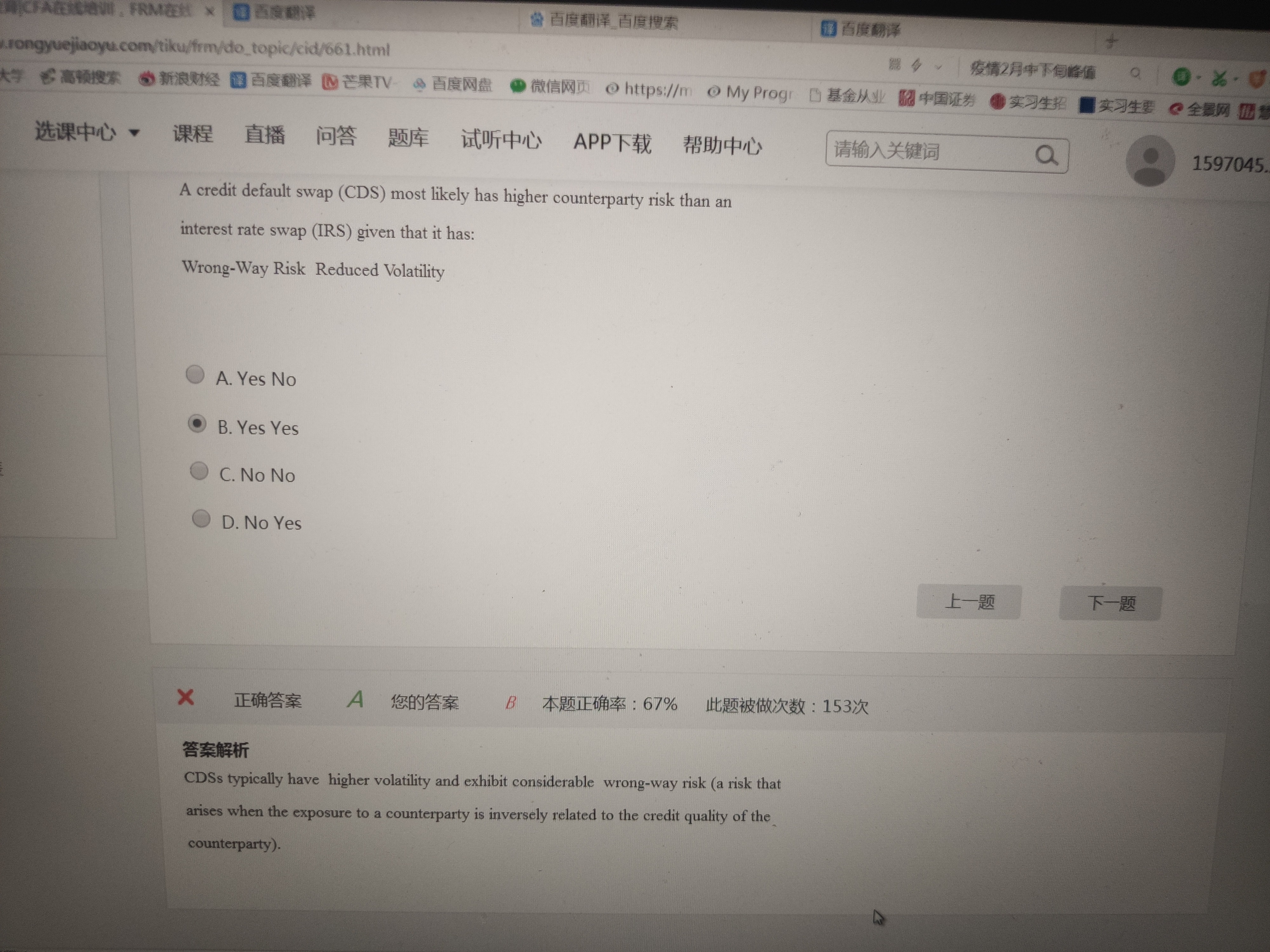

波动率更大,不是利率交换的对手方风险更大吗? 这个波动率是怎么解释的? 为什么信用违约互换会有比较大的波动率

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

融跃FRM答疑老师 2020-02-19 22:41

致精进的你:

因为价值不仅与原来的交易对手方有关系,而且与CDS的卖方也有关系啊,涉及到了对手方和卖方之间的资产质量的相关系数。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-02-20 09:00

所以波动率跟这个相关系数有关系?

回答2020-02-20 17:14

当然了,如果两个资产间的相关系数是1,就不是分散投资了,如果相关系数为负,就可以达到降低组合波动率,从而降低风险的效果。