来自:FRM > 一级 > Financial Markets and Products 2020-02-18 09:29

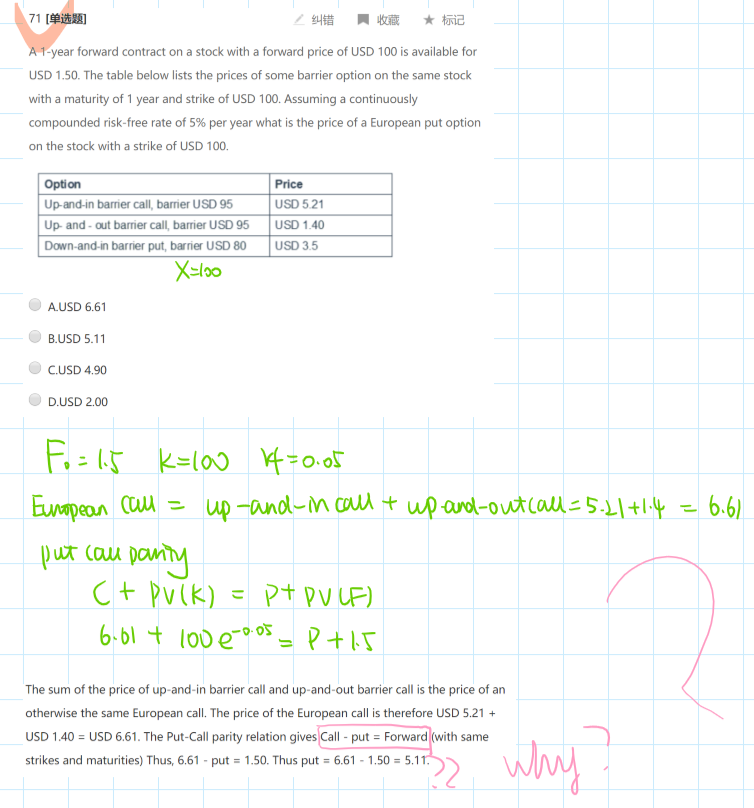

老师好,这个题目用Put call parity, 咱们学的公式(图片中蓝色笔)和答案里的粉色笔公式,不一样啊。是不是答案 错了?如果答案没错,为什么和学的公式不一样呢?辛苦老师讲解一下了,谢谢

查看更多

查看更多

t33he@edu.uwaterloo.ca

提问

14

上次登录

1866天前