来自:FRM > 一级 > Valuation and Risk Management 2020-02-17 09:45

老师,可以解释下这道题,是什么概念吗?有点转不过弯来。

查看更多

查看更多

Victoria

提问

208

上次登录

1506天前

查看更多

查看更多

Victoria

提问

208

上次登录

1506天前

融跃FRM答疑老师 2020-03-18 15:44

致精进的你:

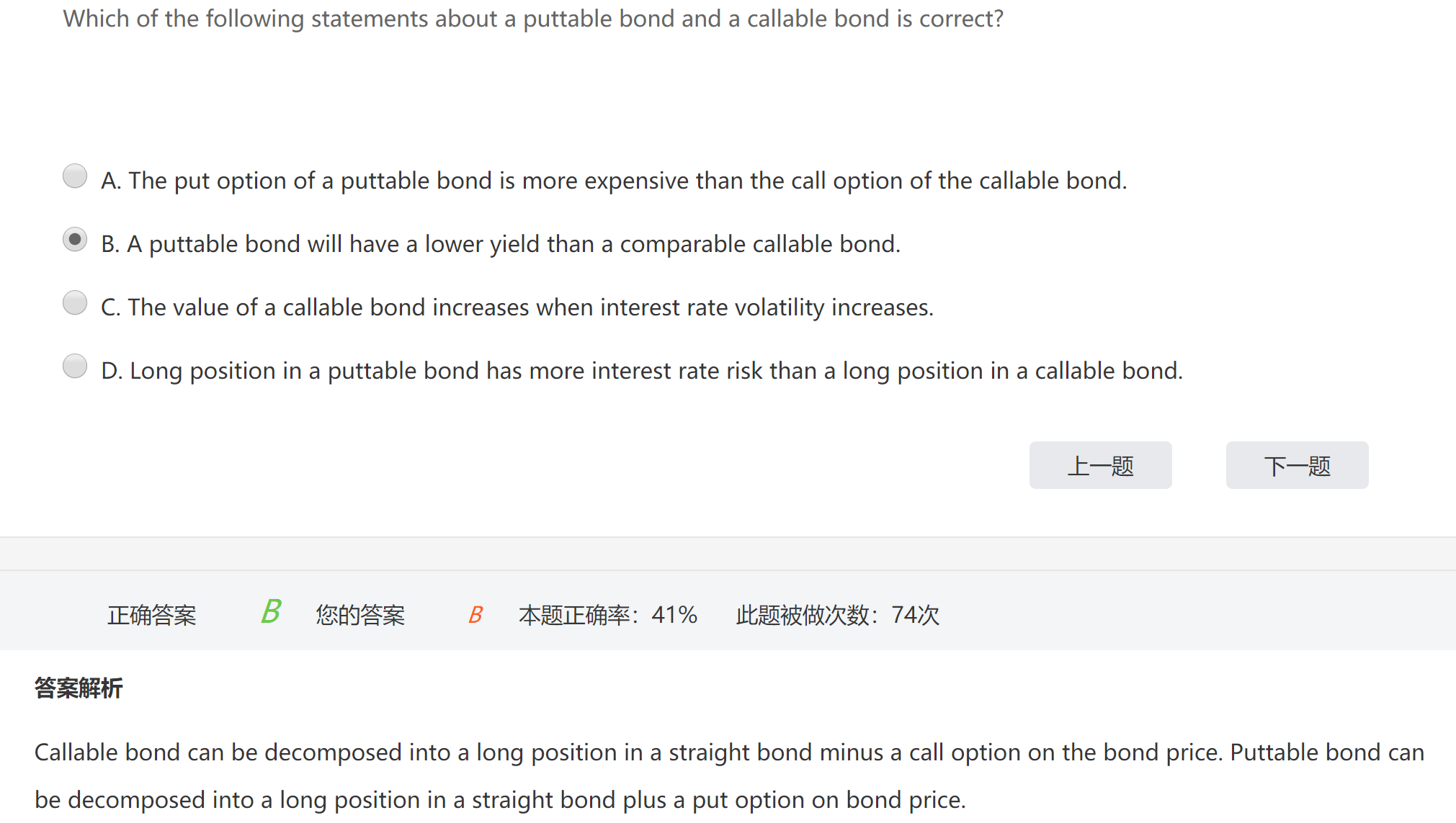

这里四个选项都来分析一下;a选项这里其实是在比较看跌期权和看涨期权这两个嵌入式期权的价值,但是它执行的利率不确定这个是无法确定的;b选项puttable bond的收益率比callable bond低,这里因为puttable bond = bond + option value,callable bond = bond - option value,可售回债券价格要比较高,所以它的收益率会相对比较低。 c选项 这里利率波动率增加了,其实对于投资者来说价值是下降的,因为利率波动率增加了更容易使得发行人行权 把债券赎回了;d选项 买puttable bond相对于买callable bond来说风险其实是更小的,因为puttable 利率上涨你有权利提前把债券售回给发行人 其实对你是更有利

The real talent is resolute aspirations.

真正的才智是刚毅的志向。