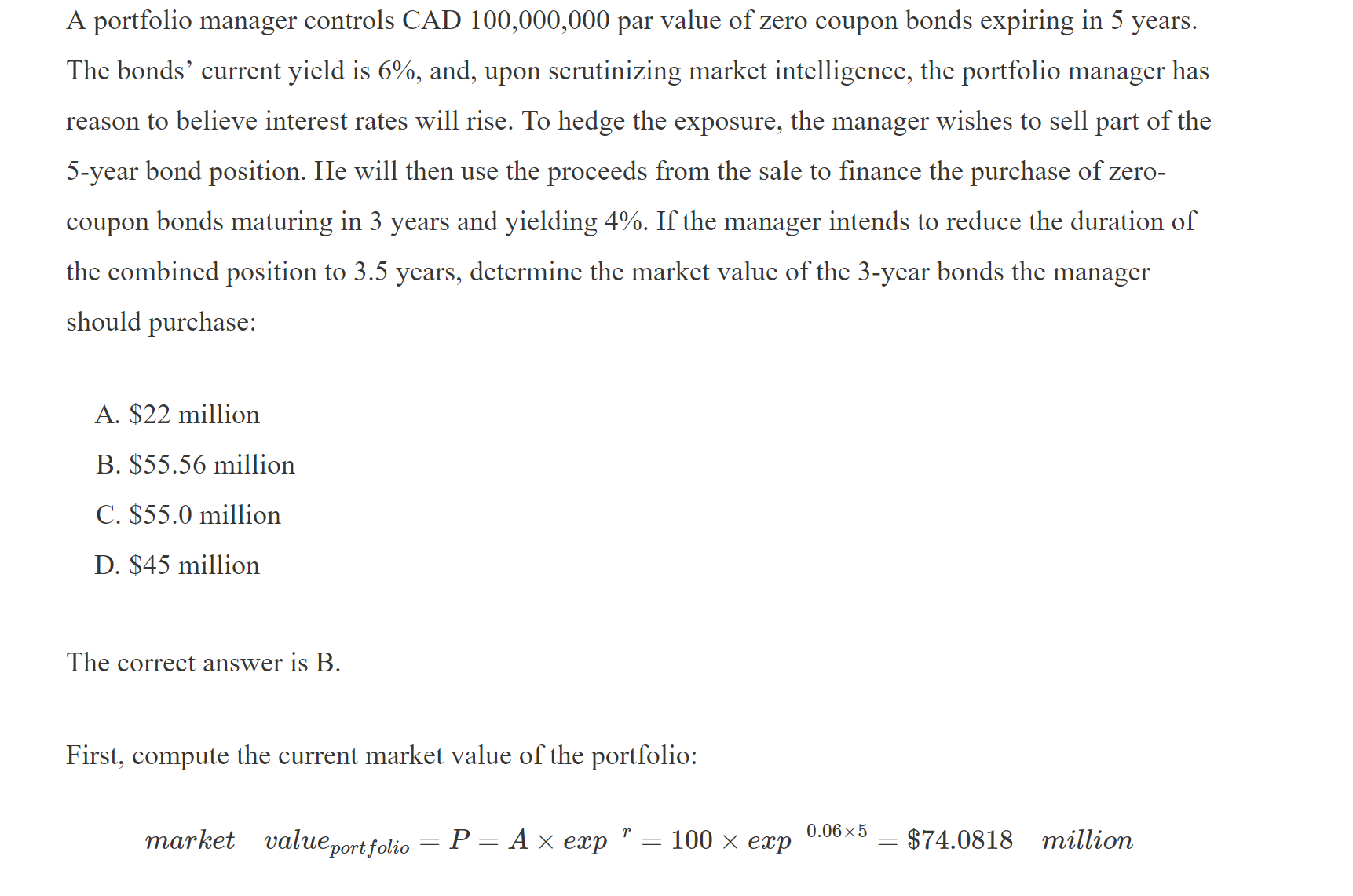

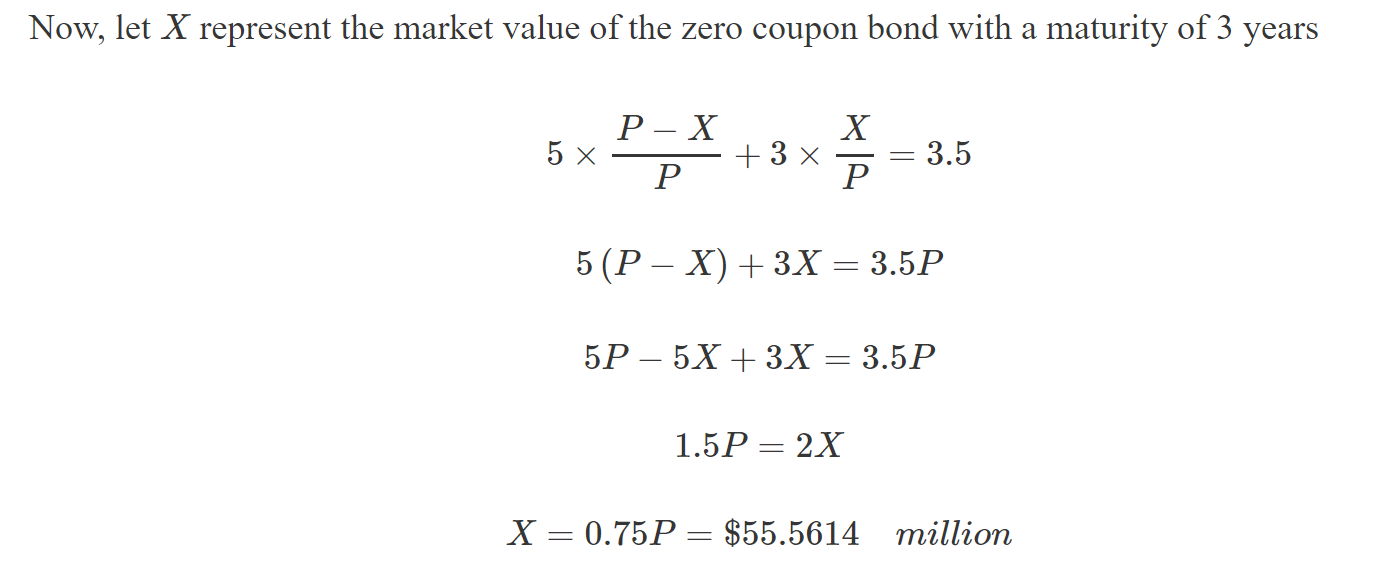

来自:FRM > 一级 > Valuation and Risk Management 2020-02-16 15:25

老师,能解释下这道题吗?谢谢

查看更多

查看更多

Victoria

提问

208

上次登录

1506天前

查看更多

查看更多

Victoria

提问

208

上次登录

1506天前

融跃FRM答疑老师 2020-02-16 22:08

致精进的你:

因为担心市场利率上涨,所以卖出5年的bond,再买进3年的bond.期望吧组合的久期降到3.5.组合久期的计算方法是单个资产久期的加权平均,通过这个方法来得到3年bond的价格。这个是整道题的思路。同学你哪里不懂?

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-02-17 07:01

谢谢老师这么快速的解答,按道理来说,卖出5年的BOND 和买进三年的BOND,卖出+,买进-,为什么两个还是加呢?谢谢

回答2020-02-17 22:16

剩下的五年的bond和又买进来的3年的dond,构成了新的组合,这个组合的久期应该是加的呀。