来自:FRM > 一级 > Quantitative Analysis 2020-02-14 14:30

这题怎么算的 看不清啊 麻烦写下,不要用到百分之985对应的1.65吗

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

融跃FRM答疑老师 2020-02-14 21:05

致精进的你:

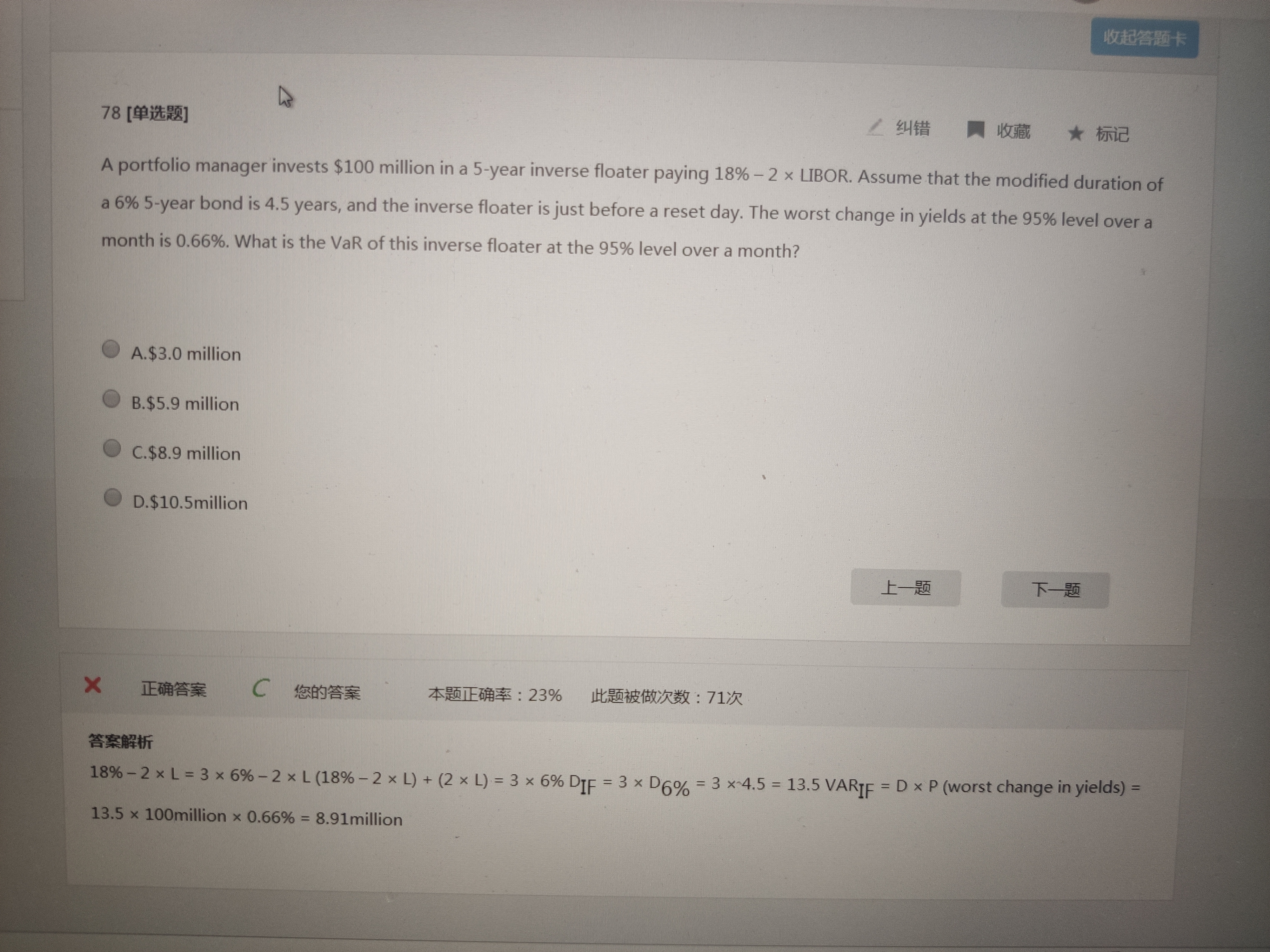

反向浮动利率,书上没有。这是通过构造的方法计算。 设floating的面值为x,inverse floating的面值为y 则 x+y=100以及x*Libor+(18-2*Libor)y=100*6% 显然x=2y,y=100/3 又floating的D=0,所以 x*0+y*D(if)=100*4.5 所以y=13.5

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-02-15 13:18

1floating 的D为什么等于0 2用久期D*金额得出的是什么

回答2020-02-15 18:29

久期的本质是资产价格对利率的敏感性,也就是价格的利率风险,浮动利息债券的利息是时刻变化的,所以是没有利率风险的。所以一般认为是0. 但是如果深究的话,浮动利息债券的久期有两种情况: 浮动债券Floatingbond的久期有两种情况 (1)如果在重置日期(Reseting day),也就是刚付完利息,在起始点的时候久期为0; (2)在2个付息日之间,duration就是付息期时间的长度。假如:假如:180天付息,持有了30天,那么久期是150天。

回答2020-02-15 18:30

久期乘以金额就是金额对利率变化的敏感性。

追问22020-02-16 15:51

这个是大纲内容吗

回答2020-02-16 20:18

近年的教材没有,是以前的内容。