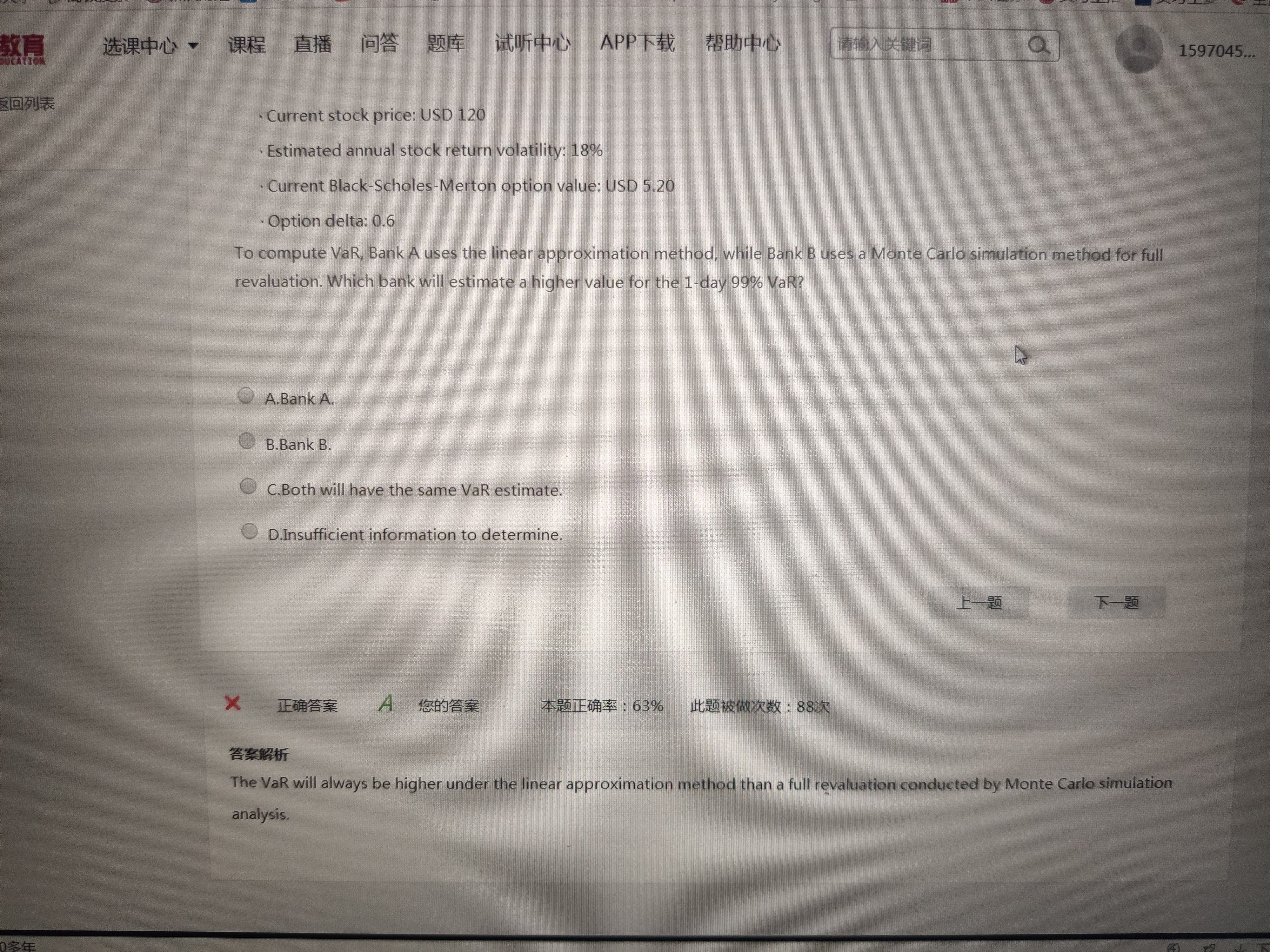

来自:FRM > 一级 > Quantitative Analysis 2020-02-13 17:10

为什么不是蒙特卡洛模拟的VaR带有肥尾的更大

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

查看更多

查看更多

159****4819

提问

301

上次登录

1410天前

马刚 2020-03-01 13:28

致精进的你:

蒙特卡洛是full calculation,最为精确的了,linear和它比,肯定linear更不精确

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-03-01 13:39

精不精确跟var的大小有关系吗?

回答2020-03-01 13:57

蒙特卡洛精确了 误差就低 variance就低 VAR就低

追问22020-03-01 14:57

Var跟variance有什么关系 为什么呀

回答2020-03-31 11:52

根据公式VaR=(μ-Zc*标准差)*P,可以退出方差越小,VaR就越小

追问32020-03-31 16:14

公式不是说明方差越小Var越大吗

回答2020-03-31 17:29

根据公式VaR=(μ-Zc*标准差)*P,一般情况下μ为0,公式变成VaR=Zc*标准差*P,所以方差越小,VaR越小。其实你可以这样理解,方差越小,标准差越小,数据越集中在均值附近,尾部极端值就越小,对应的VaR值就越小。