来自:FRM > 一级 > Quantitative Analysis 2020-02-09 17:14

短期期权和长期期权的关于这两个指标分别是怎样的,为什么,为什么短期的期权有high negative theta

查看更多

查看更多

159****4819

提问

301

上次登录

1409天前

查看更多

查看更多

159****4819

提问

301

上次登录

1409天前

融跃FRM答疑老师 2020-02-10 16:35

致精进的你:

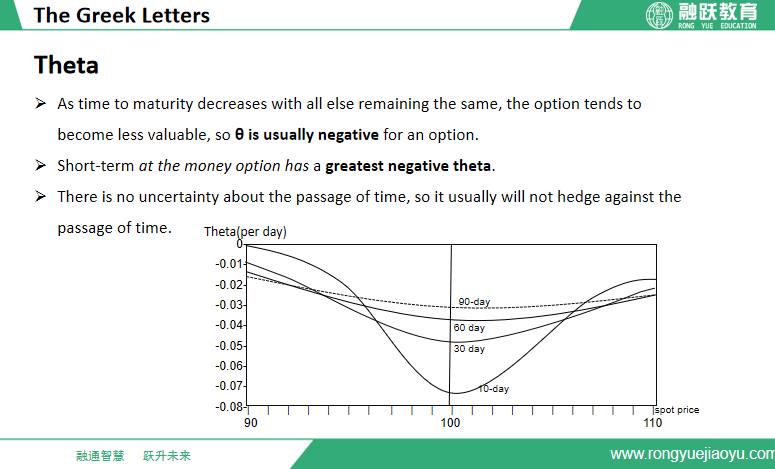

同学,看这图

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2020-02-10 16:37

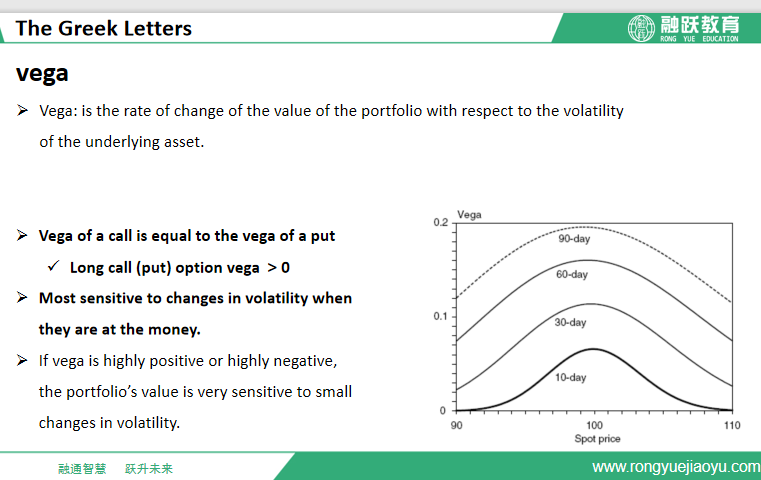

Vega,关于这俩个的图形为什么是这样是有公式的,但是考纲不要求。

回答2020-02-10 16:37

这个是vega

追问12020-02-10 17:33

题目说的是组合对隐含波动率非常不满,那就应该降低他的波动率,难道不是买入短期的然后卖出长期的来降低波动率吗?

回答2020-02-12 17:43

波动率带来的是正向的影响,从下面的图中可以看到。题目中说波动率带来的是不利的影响,说明波动率是负的

回答2020-02-12 17:45

关于为什么期限越短theta是high negative,这也是有公式的,再原版书里有,但是考纲不要求。