来自:FRM > 一级 > 估值与风险模型 2026-04-16 23:31

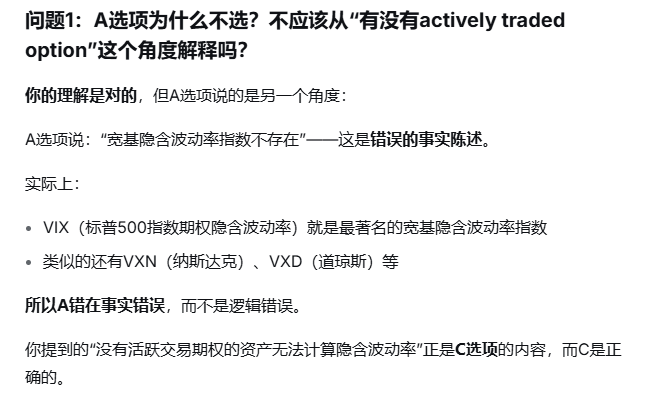

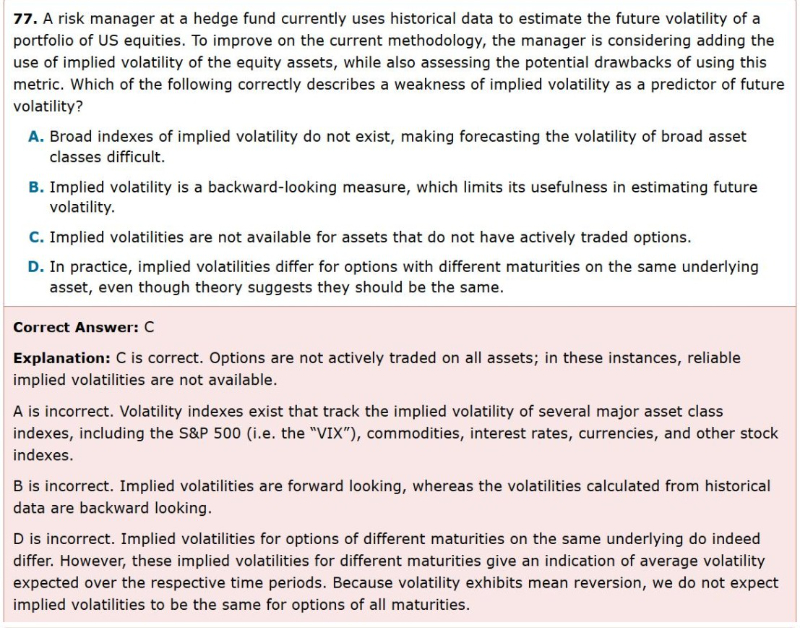

A的答案什么意思?不应该从有没有actively traded option这个角度解释吗?例如可以说以index作为标的的期权是actively traded的,所以很多index都可以算出implied volatility。

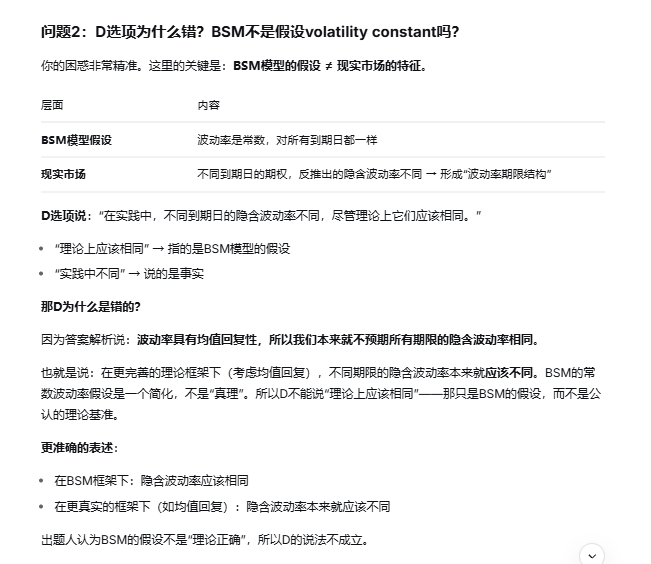

D为啥答案说对于不同到期日但相同标的的期权,算出的implied volatility不同?BSM model不是假设了volatility是constant吗

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前