来自:FRM > 一级 > 风险管理基础 2026-04-14 23:09

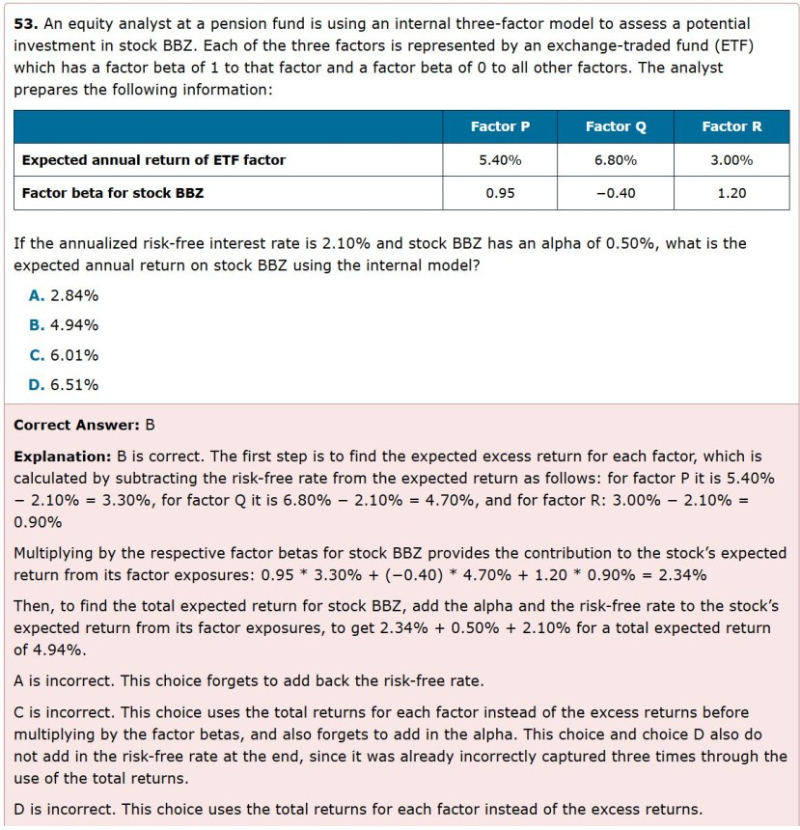

这个internal three-factor model是在课件哪里?我只知道Fama french model有点类似,但那个形式和答案也不一样,考试如果问到factor model,都是按照这个形式吗?就是E(Ri)-rf=alpha+beta1*(E(R1)-rf)+beta2*(E(R2)-rf)+...+betan*(E(Rn)-rf)?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前