来自:FRM > 一级 > 风险管理基础 2026-04-12 10:53

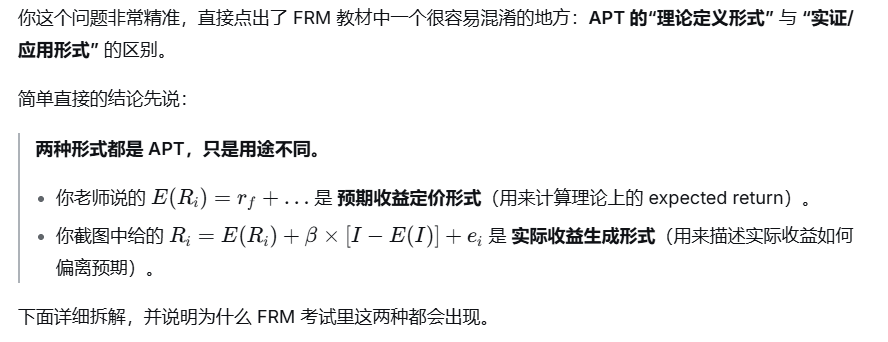

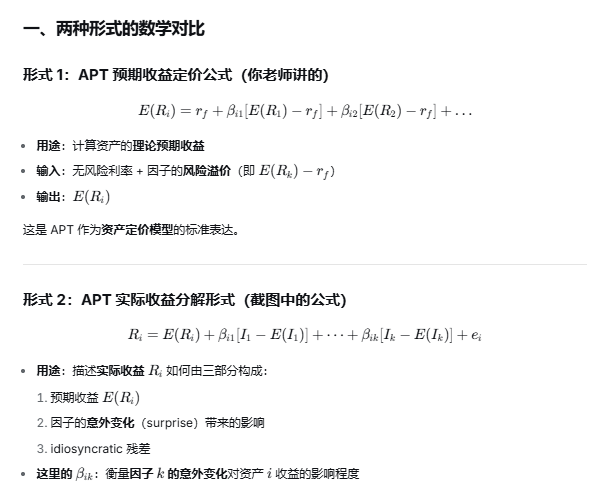

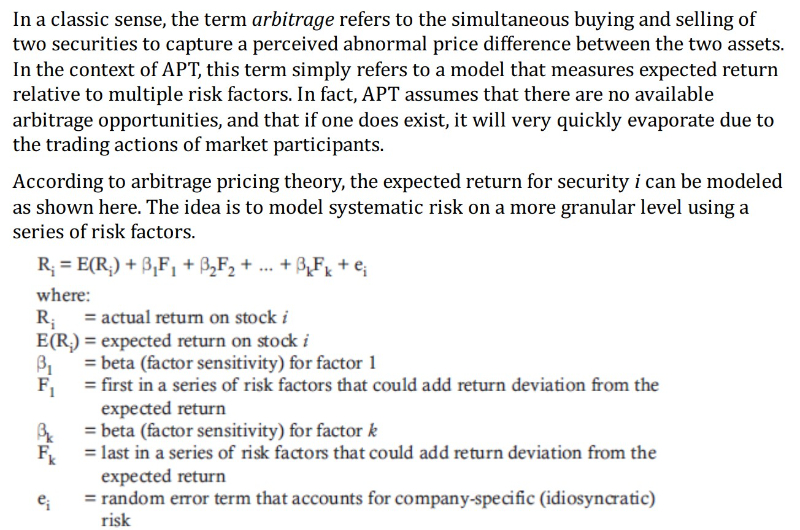

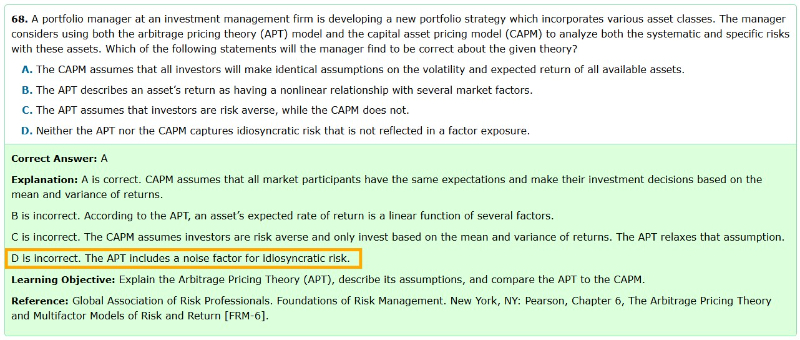

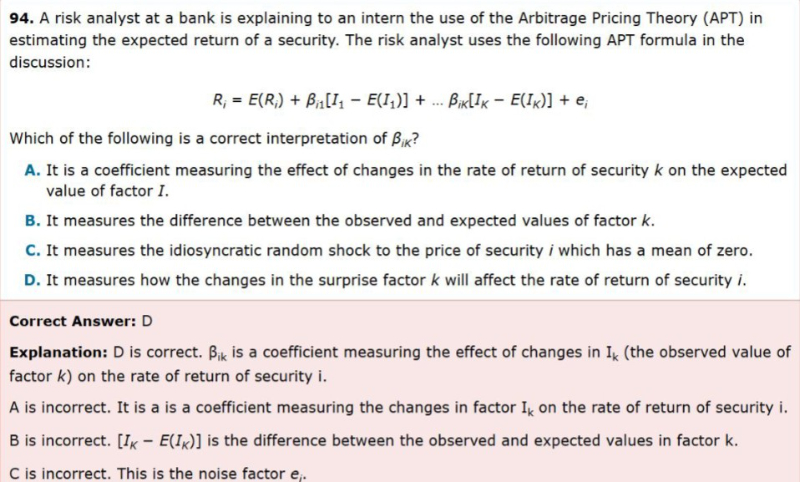

下面这个是一道PE的题,但老师上课讲的APT模型不是下面这个形式的,是E(Ri)=rf+(E(R1-rf))*beta_i,1+....+(E(Rk-rf))*beta_i,k,而老师说multifactor model才是下面这种形式,就是用surprise来预测实际收益的,那APT模型到底是哪种形式的呢?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前