来自:FRM > 一级 > 估值与风险模型 2026-04-08 23:22

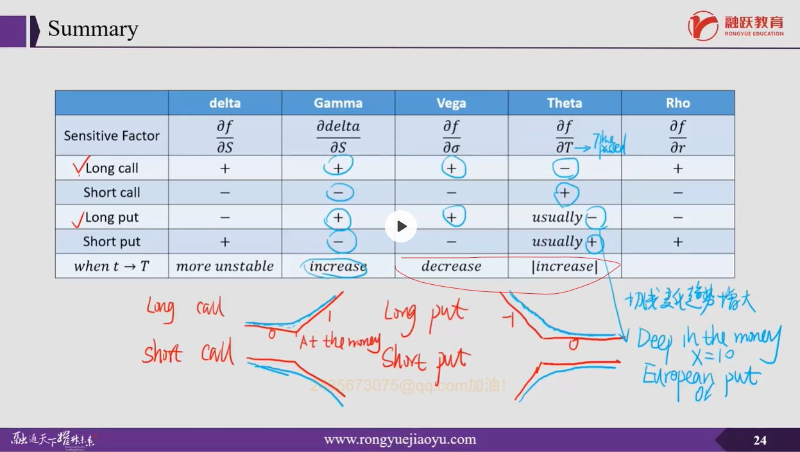

可以解释一下当t->T,为什么Vega和Theta是decrease和increase?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

Ben 2026-04-09 15:35

致精进的你:

因为随着时间流逝,价格波动的不确定性下降,所以Vega下降,而Theta的数值通常为负数,其绝对值会随着时间的消逝而变大,即越是接近到期日,期权的时间价值小时的速度越快。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。