来自:FRM > 一级 > 估值与风险模型 2026-04-04 11:15

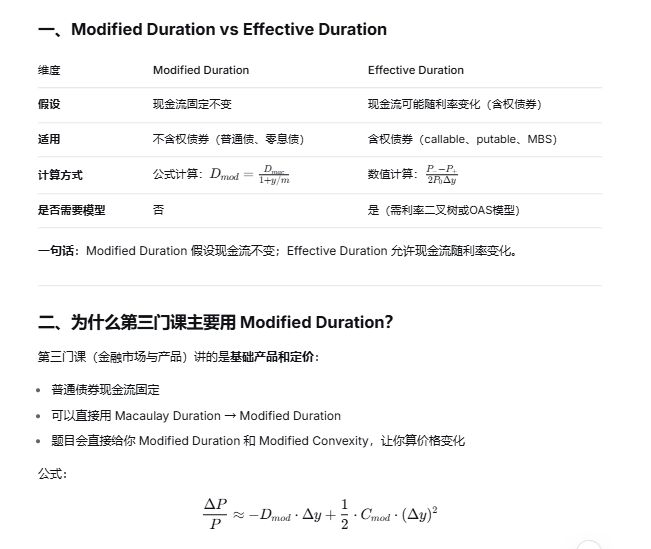

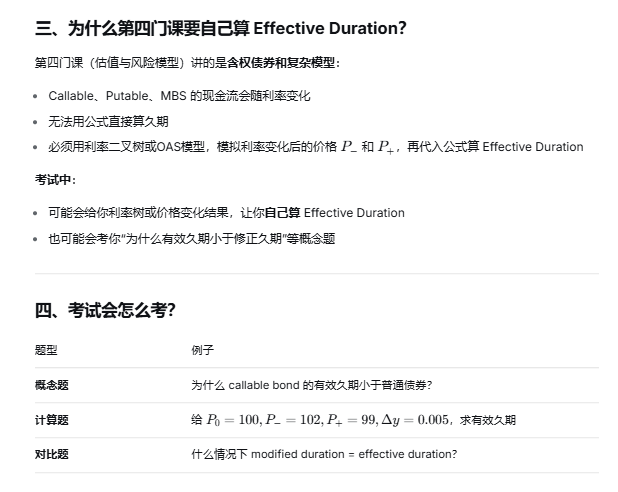

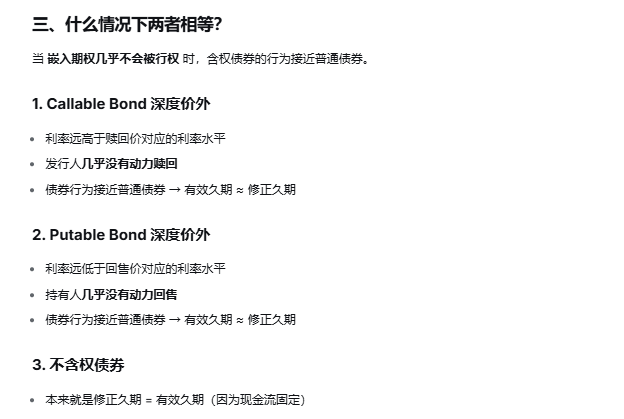

这个effective duration和第三门课学的modified duration有什么区别,第三门课不是主要用modified duration去算债券的价格变化吗?题目都会直接给modified duration和modified convexity是多少吧?这一章要自己算effective duration和effective convexity吗?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前