来自:FRM > 一级 > 估值与风险模型 2026-04-04 10:46

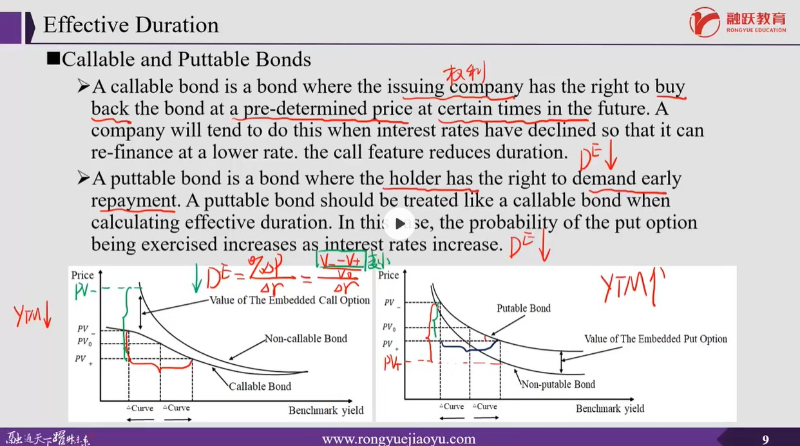

为什么callable bond PV-会变小,puttable bond的PV+会变大?另外,为什么puttable bond在利率上升时希望提前获得repayment?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前