来自:FRM > 一级 > 估值与风险模型 2026-03-28 10:27

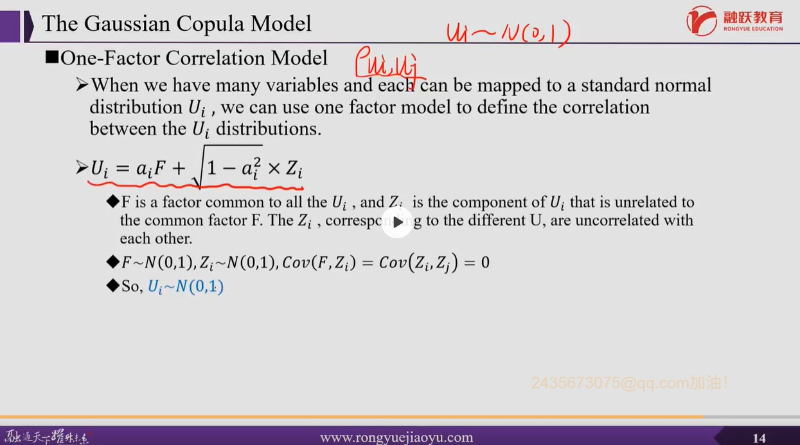

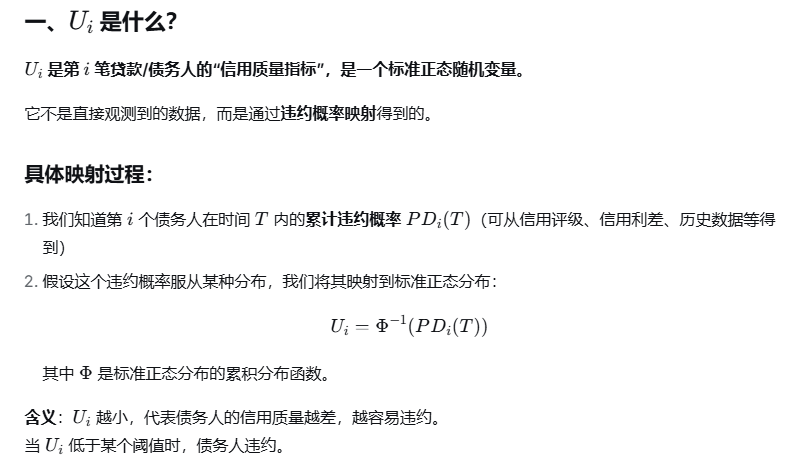

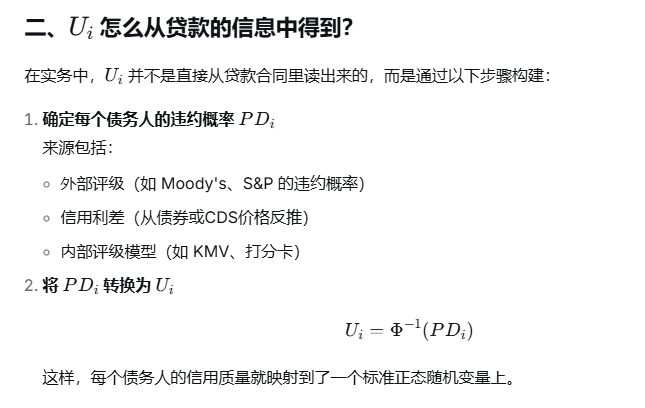

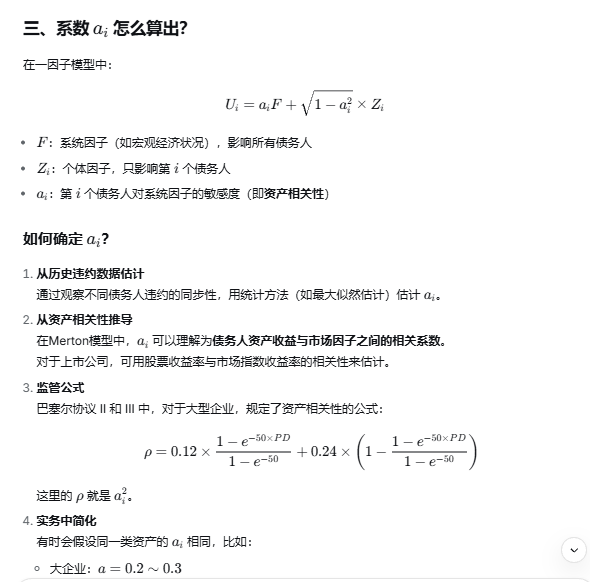

这里的Ui指的是每笔贷款的什么?Ui怎么从贷款的信息中得到?系数ai怎么算出?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

Ben 2026-03-28 16:34

致精进的你:

参考图片理解

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2026-03-28 16:35

接上个回复

追问12026-03-29 11:17

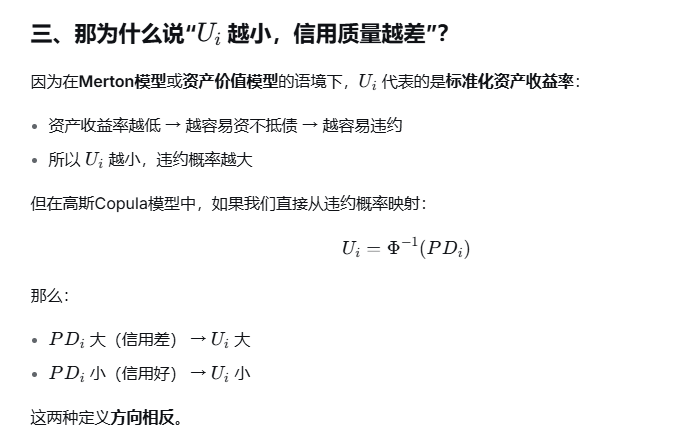

第一章图片说Ui越小,代表信用质量越差,越容易违约, 不应该是Ui越小,代表PD越小吗,信用质量越好吗?因为Ui就是PD映射过来的吧

回答2026-03-29 14:34

你就把Ui看做是收益率,收益率越高,代表越不可能违约,具体参考图片理解

追问22026-03-31 16:52

图片中说高斯copula模型Ui小,PD就越小,这个跟老师的解释不同?

回答2026-03-31 19:40

我发的图片目的是给你展示这两种模型的矛盾之处,最后建议以莫顿模型为准,即以Ui为收益率,当Ui越大,违约概率越低。

追问32026-04-01 08:23

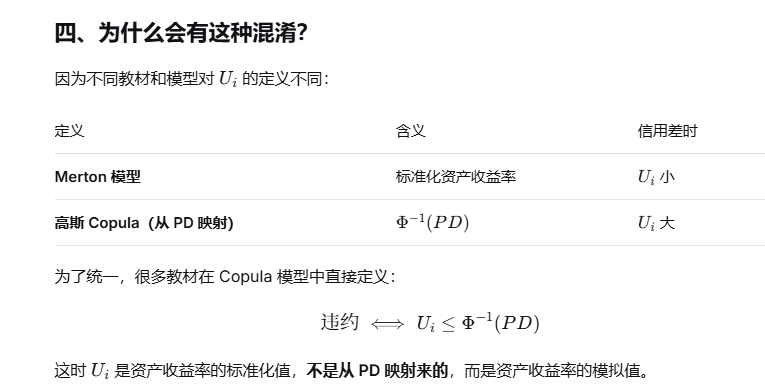

这一页不就是在说gaussian copula model吗?为什么要以默顿模型为主?

回答2026-04-01 13:57

图片最后一段其实是在解释:有些教材把阈值记作 ,有些把资产收益率记作 Ui ,导致看起来矛盾。但在标准的高斯 copula 建模里,Ui 是随机资产收益率, 越小越容易违约,这和莫顿模型一致。我让你“以莫顿模型为准”意思是记住这个方向,而不是否定高斯 copula。总之,记住这个结论没错。