来自:FRM > 一级 > 估值与风险模型 2026-03-27 22:36

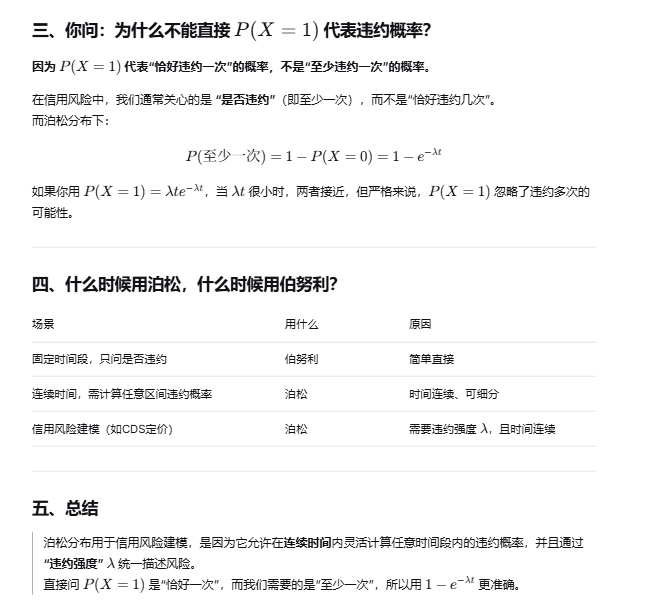

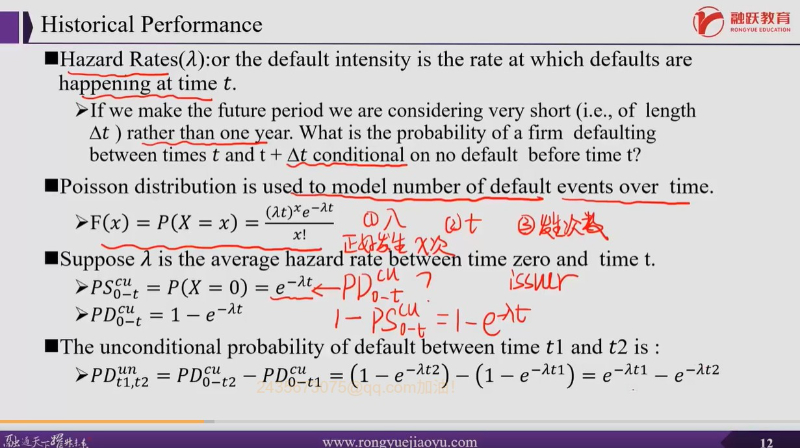

为什么不可以直接求P(X=1),代表在0-t之间违约一次的概率。就不用先求不违约的概率,再用1-它 得到违约的概率

而且我觉得这里用泊松分布有点怪,因为只有违约一次和不违约这两种结果,为什么不用伯努利分布?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前