来自:FRM > 一级 > 估值与风险模型 2026-03-27 19:43

GARCH模型能达到均值复归是为什么?为什么要均值复归?

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

查看更多

查看更多

2435673075@qq.com

提问

234

上次登录

91天前

Ben 2026-03-28 08:44

致精进的你:

第一个问题:GARCH模型能达到均值复归是为什么?

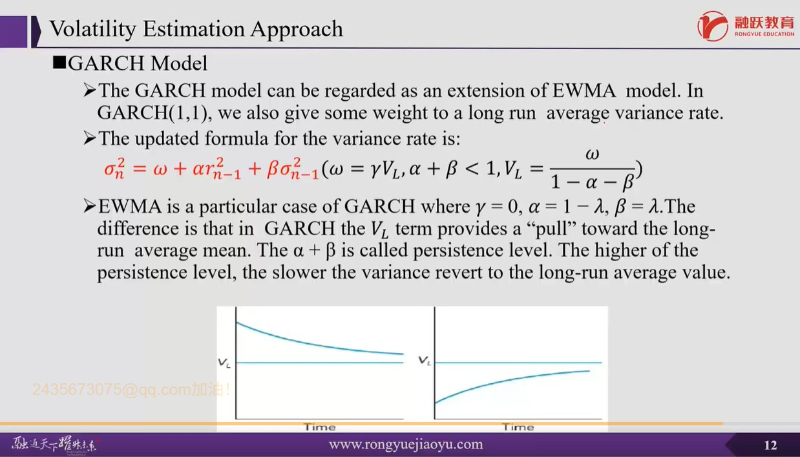

GARCH模型之所以能实现均值复归(meanreversion),是因为它在方差更新公式中引入了一个长期平均方差Vz的权重,使得波动率不会无限漂移,而是会围绕一个长期水平波动。

第二个问题:为什么需要均值复归?

1.避免波动率无限增长

如果没有均值复归(即a十β=1,如EWMA),波动率会永远停留在高或低水平,不会回到正常状态,这在长期是不合理的。

2.反映市场的真实行为

金融市场的波动率不会无限发散,而是会在极端事件后逐渐回归到长期平均水平。GARCH的均值复归特性正好刻画了这种现象。

3.用于长期预测

均值复归使得GARCH 模型可以做长期波动率预测。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。